نرخ بهره

نرخ بهره بانک مرکزی تقریباً بر هر جنبه ای از زندگی مدرن تأثیر عمیقی دارد.

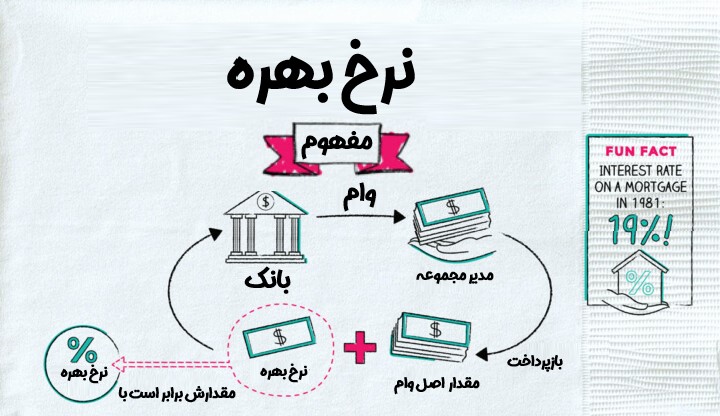

هنگامی که مردم نیاز به تامین مالی، خریدهای بزرگ مانند خانه یا ماشین، راه اندازی کسب و کار یا پرداخت شهریه دانشگاه دارند، اغلب برای دریافت وام به بانک خود مراجعه می کنند. این وامها میتوانند ماهیت کوتاهمدت داشته باشند و فقط چند ماه طول بکشند، اما همچنین میتوانند طولانیمدت باشند، مانند وامهای مسکن که میتواند تا 30 سال طول بکشد.

در ازای وام دادن به مردم، بانک ها به دنبال بازپرداخت اصل وام خود به همراه سود هستند. بنابراین، بهره قیمتی است که برای قرض گرفتن پول می پردازید و شرایط بهره تعیین شده در قرارداد وام را نرخ بهره می نامند. نرخ بهره معمولاً به صورت سالانه مشخص می شود - به عنوان نرخ درصد سالانه (APR) شناخته می شود.

همچنین زمانی که شما از بانک وام دریافت می کنید، زمان بازپس دادن مبلغ بانک، مبلغ اضافی را به عنوان نرخ بهره از شما دریافت می کند. دلیل آن این است که ارزش پول به مرور زمان تغییر می کند.

حال اگر نرخ بهره برای وام ها افزایش پیدا کند مردم تمایل به دریافت وام نخواهند داشت. در این صورت مجددا نقدینگی در جامعه کاهش پیدا می کند و ارزش ارز محلی افزایش پیدا می کند.

نرخ بهره فقط برای وام استفاده نمی شود. بانک ها به عنوان انگیزه ای برای سپرده گذاری به حساب های پس انداز سود اضافه می کنند. این نرخ بهره، بازدهی درصدی سالانه (APY) نامیده می شود. دولت ها و شرکت ها نیز با ارائه منافع به سرمایه گذاران، سرمایه گذاری در اوراق قرضه خود را جلب می کنند. این نرخ بهره به نرخ کوپن معروف است.

شما وقتی مبلغی را در بانک پس انداز می کنید، بانک مبلغی را به عنوان سود به شما پرداخت می کند. شما میتوانید بجای بانک پول خود را در بازارهای دیگر سرمایه گذاری کنید. پس بانک به ازاری مبلغی که در بانک می گذارید سودی را به شما پرداخت می کند. پس هرچه نرخ بهره بیشتر باشد، مردم مشتاق می شوند تا سرمایه خودشان را به بانک ها ببرند. در این صورت نقدینگی در جامعه کم می شود و ارزش پول محلی افزایش پیدا می کند.

بازه های زمانی نرخ های بهره کوتاه مدت و بلندمدت چیست؟

نرخ های بهره کوتاه مدت که به عنوان نرخ های بازار پول نیز شناخته می شوند، معمولا برای وام هایی با سررسید کمتر از یک سال مانند وجوه بازار پول و اسناد خزانه استفاده می شود. نرخ های کوتاه مدت در واقع میانگینی از نرخ های بهره روزانه هستند.

نرخ های بهره بلندمدت معمولاً برای ابزارهای بدهی با دوره های بین 1 تا 30 سال اعمال می شود، مانند وام های بانکی، وام مسکن، خطوط اعتباری و اوراق قرضه دولتی. این نرخ ها، اسناد 10 ساله خزانه داری را دنبال می کنند.

کدام نرخ ها بهتر است؟

به طور معمول، نرخهای بهره کوتاهمدت کمتر از نرخهای بلندمدت هستند، زیرا ریسک کمتری در سرمایهگذاری در یک دوره زمانی کوتاهتر وجود دارد: آیا میتوان فرض کرد که وامگیرنده تا 30 سال آینده وجود داشته باشد و به پرداخت به موقع ادامه دهد؟

به همین دلیل، کسانی که در اوراق بهادار بلندمدت سرمایهگذاری میکنند از بازدهی بالاتری برخوردار میشوند، زیرا با وام دادن پول خود به یک شرکت یا دولت فدرال برای بازه زمانی طولانیتر، برای قبول ریسک بیشتر پاداش دریافت میکنند.

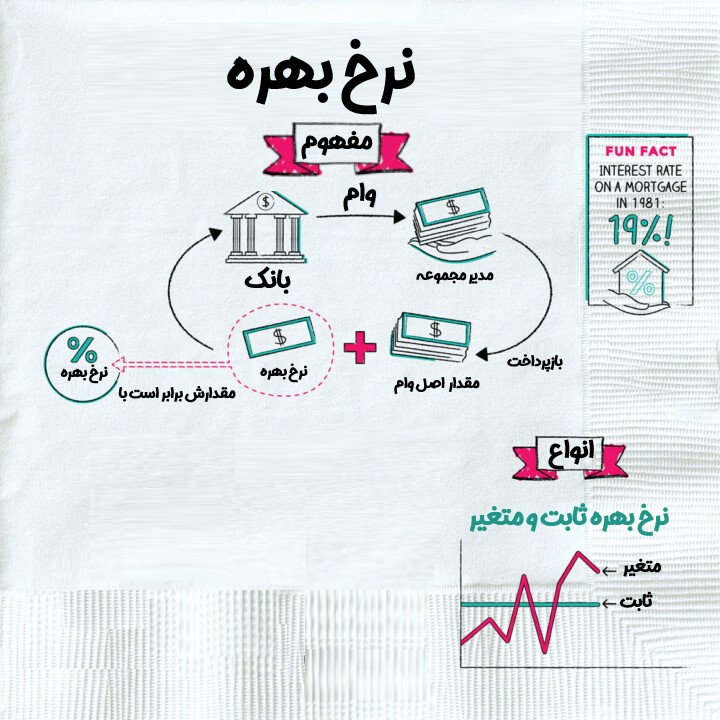

نرخ بهره ثابت در مقابل متغیر: تفاوت در چیست؟

نرخ های بهره بر اساس بازده پرداختی آنها طبقه بندی می شوند:

نرخ های ثابت یا بدون تغییر نرخ هایی هستند که برای مدت بازپرداخت وام اعمال می شوند.

نرخ های متغیر به صورت دوره ای در نوسان هستند. در مورد وامهای مسکن با نرخ قابل تنظیم، نرخها میتوانند به شدت تغییر کنند.

در حالی که نرخهای ثابت معمولاً بالاتر از نرخهای متغیر هستند، اما قابل پیشبینیتر نیز هستند. وام گیرندگان، مانند صاحبان خانه، همیشه میتوانند وامهای خود را در شرایطی که نرخ بهره مطلوب دارند، بازپرداخت کنند.

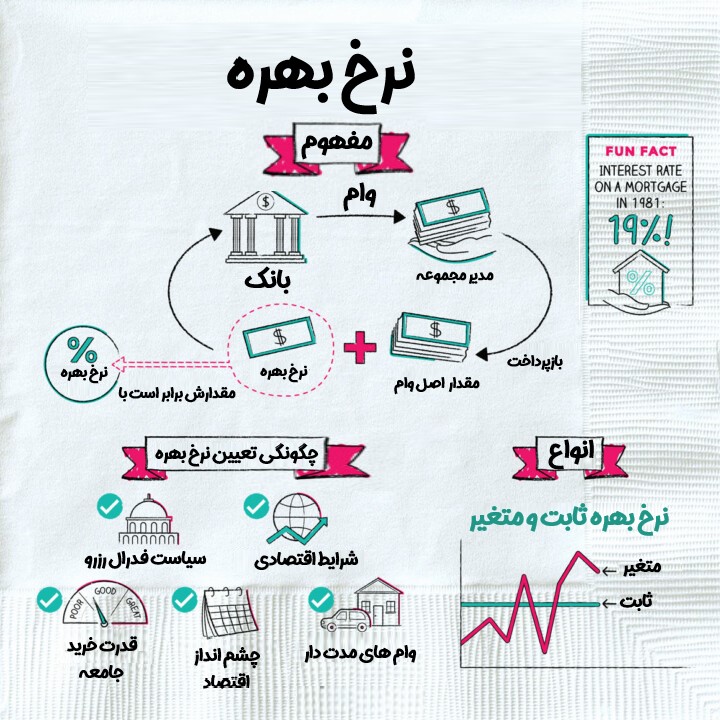

کدام نرخ بهره را فدرال رزرو کنترل می کند؟

بانکها فقط به مصرفکنندگان وام نمیدهند، بلکه به بانکهای دیگر نیز وام میدهند، و وامدهی بین بانکی که آنها انجام میدهند باید به سیاستهای تعیینشده توسط فدرال رزرو پایبند باشد. وظیفه فدرال رزرو تنظیم صنعت مالی، تضمین ثبات بازارهای مالی و حفظ سطوح سالم اشتغال است. چندین بار در سال برای بررسی اقتصاد در جلسات کمیته بازار آزاد فدرال (FOMC) تشکیل جلسه می دهد.

هر بار که فدرال رزرو تشکیل جلسه می دهد، محدوده نرخ بهره را تعیین می کند که به عنوان نرخ وجوه فدرال شناخته می شود. بانکها از این هدف بهعنوان استانداردی برای نرخ اصلی خود استفاده میکنند، که نرخی است که بر سپردهها، وامهای بانکی، نرخهای کارت اعتباری، وامهای مسکن با نرخ قابل تنظیم و حتی برخی وامهای دانشجویی تأثیر میگذارد.

هنگامی که اقتصاد در حال رشد است و اشتغال سالم است، فدرال رزرو ممکن است تصمیم بگیرد که نرخ وجوه مورد نظر را بدون تغییر نگه دارد. اگر شرایط اقتصادی بدتر شود، به دلیل شرایط ناگهانی مانند یک فاجعه طبیعی یا حباب دارایی، فدرال رزرو ممکن است نرخ هدف را کاهش دهد تا وام دهی را تشویق کند تا اقتصاد را به مسیر اصلی هدایت کند. اما اگر تورم وجود داشته باشد، فدرال رزرو ممکن است نرخهای بهره را افزایش دهد تا نوسانات و افزایش قیمتها را سرکوب کند تا زمانی که اوضاع به مسیر خود بازگردد.

رای خود را به این مطلب ثبت کنید