نشست فدرال رزرو در ماه جولای پیایان چرخه سیاست های انقباضی را نشان میدهد

شاهین جاویدی

شاهین جاویدی

- ما انتظار داریم که فدرال رزرو در نشست این هفته نرخ بهره را برای آخرین بار 25 واحد افزایش دهد و سپس آن را متوقف کند.

- در حالی که فعالیت های اقتصادی همچنان به خوبی حفظ شده است، کاهش تورم زمینه ای و کاهش انتظارات تورمی نیاز به افزایش بیشتر نرخ ها را محدود می کند.

- اگر پاول همچنان درها را برای افزایش دوباره باز نگه دارد، انتظار داریم واکنش فوری بازار را در پی داشته باشد و خطرات به سمت یک واکنش هاوکیش تر منحرف شود. ما نرخ بازدهی 10 ساله UST را در 3.50% تا پایان سال می بینیم.

نرخ بازده اوراق 10 ساله خزانه داری ایالات متحده در آخرین روز هفته حدود 3.85 درصد بود، زیرا معامله گران نشانه های بیشتری از قدرت بازار کار را هضم می کنند و برای تصمیم گیری سیاست پولی FOMC در هفته آینده آماده می شوند. افزایش 25 واحدی در نرخ بهره فدرال کاملاً قیمت گذاری شده است، اگرچه سرمایه گذاران در مورد نیاز به افزایش بیشتر اختلاف نظر دارند. شانس افزایش یک چهارم واحد دیگر در ماه سپتامبر 16 درصد و برای نوامبر 30 درصد است. در همین حال، نرخ بازده دو ساله ایالات متحده که حساس ترین نسبت به سیاست های کوتاه مدت است، به 4.85 درصد افزایش یافت. داده های اقتصادی منتشر شده در این هفته نشان داد که مدعیان بیکاری اولیه به طور غیرمنتظره ای به پایین ترین سطح دو ماهه 228 هزار کاهش یافته است. از سوی دیگر، خرده فروشی، تولید صنعتی، داده مسکن و مجوزهای ساختمانی ناامید کننده ظاهر شده است.

افزایش 25 صدم درصد نرخ بهره در جلسه این هفته تا حد زیادی "یک معامله تمام شده" است، زیرا قیمت گذاری بازار برای این جلسه به طور قابل توجهی از طریق انتشار داده های اخیر ثابت مانده است. تمرکز بر روی راهنمایی های آینده برای باقی مانده سال خواهد بود و آیا FOMC هنوز متقاعد شده است که نرخ هدف صندوق های فدرال رزرو را تا 5.50 تا 5.75٪ افزایش دهد، همانطور که در سپتامبر ژوئن اشاره شد.

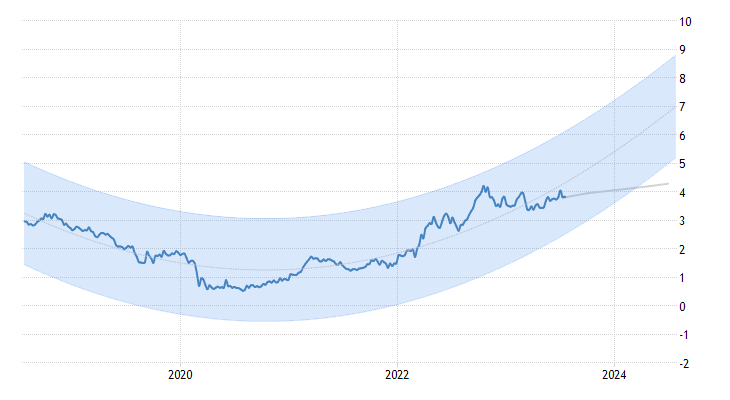

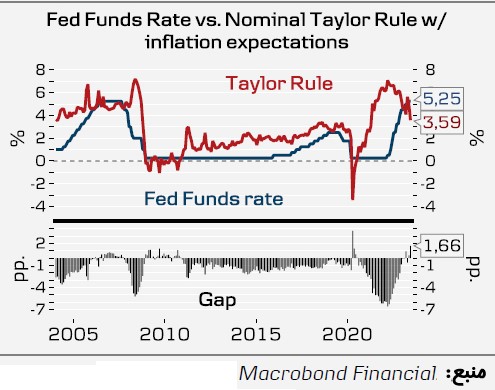

افزایش نرخ های واقعی بر داده های کلان خوش بینانه سایه افکنده است، 7 ژوئیه، ترکیبی از افزایش نرخ سیاست اسمی و کاهش انتظارات تورمی، خطر سقوط سخت تر را افزایش می دهد. نرخهای بهره واقعی کوتاه مدت در بالاترین سطح از زمان GFC قرار دارند، و یک قاعده تیلور ساده با انتظارات تورمی، حس مشابهی از موضع سیاست پولی فشرده ایجاد میکند.

با این حال، آخرین داده های اقتصادی پیشرو و همچنین خرده فروشی در ژوئن نشان می دهد که فعالیت نسبتاً خوب است. پساندازهای اضافی ناشی از همهگیری احتمالاً به زودی کاهش یافته است، که در مصرفکنندگانی که قبلاً شروع به افزایش نرخ پسانداز کردهاند مشهود است، اما با این وجود بازارهای کار قوی همچنان از مصرف حمایت میکنند.

وضعیت را از دو جنبه می توان بررسی کرد.

1) اقتصاد به سمت یک فرود نرم واقعی پیش می رود، جایی که کاهش تورم ، بدون کاهش قابل توجهی در فعالیت اقتصادی ادامه می یابد.

2) ضعیف شدن تقاضا، نرخ های بهره بالاتر و رشد دستمزد، حاشیه سود شرکت ها را فشرده می کند و راه را برای اخراج های نیروی کار در آینده هموار می کند. در هر دو سناریو، ما نیازی به افزایش بیشتر نرخ بهره را پیشبینی نمیکنیم.

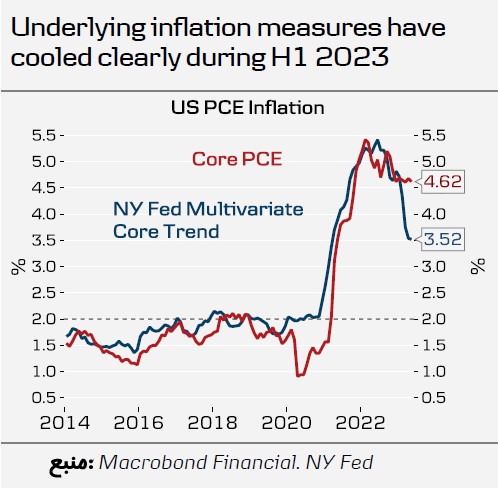

در دیده گاه تورم جهانی این هفته، ما نشان دیدیم که تغییرات ماهانه تعدیلشده فصلی در مؤلفههای تورم نشان میدهد که فشار قیمتها به میزان قابل توجهی در چند ماه گذشته کاهش یافته است. به طور مشابه، معیارهایی مانند PCE نیویورک، که بر اجزای پایدارتر شاخص هزینه شخصی PCE تاثیر میگذارد، اخیراً سریعتر از نرخ «رسمی» مورد نظر فدرال رزرو کاهش یافته است.

اما با این وجود، پاول بعید است که درها را برای افزایش بیشتر در هفته آینده ببندد، زیرا فدرال رزرو قصد دارد تا زمانی که تورم واقعی بالا بماند، شرایط مالی را محدود نگه دارد. توجه داشته باشید که در این جلسه دات پلات را دریافت نخواهیم کرد.

ما پیشبینی میکنیم که واکنش بازار خاموش باشد زیرا پاول رویکرد وابسته به دادههای FOMC را تکرار میکند. از آنجایی که بازارها برای یک افزایش دیگر پس از ماه جولای را انتظار دارد، نواسانات ممکن است به سمت واکنش هاوکیش منحرف شود.

رای خود را به این مطلب ثبت کنید