دلار امریکا چقدر میتواند در سطوح بالا بماند؟

شاهین جاویدی

شاهین جاویدی

نرخ بازده اوراق قرضه دولتی ایالات متحده دوباره در حال افزایش است زیرا همه بانکهای مرکزی اخیراً از یک صفحه شعر سرود میخوانند و نشان میدهند که نرخهای بهره برای مدت طولانیتری بالا میمانند. این ایده جدیدی برای سرمایهگذاران نیست، اما اخیراً، این پیام شروع به ارزشگذاری کرده است زیرا ترکیبی از فشارهای مداوم هزینه ها و اقتصادهای انعطافپذیر همه را غافلگیر کرده است.

با توجه به اینکه هنوز نرخ بهره در ایالات متحده و جاهای دیگر به اوج خود نرسیده است، بازده اوراق قرضه دولتی از ماه می که آشفتگی بانکی ایالات متحده شروع به از بین رفتن کرد، افزایش یافته است. انتظارات در مورد اینکه نرخ های بهره کجا به اوج خواهند رسید نیست، بلکه بیشتر در مورد مدت زمان باقی ماندن آنها در سطوح بالا است.

ممکن است انقباض بیشتری در راه باشد

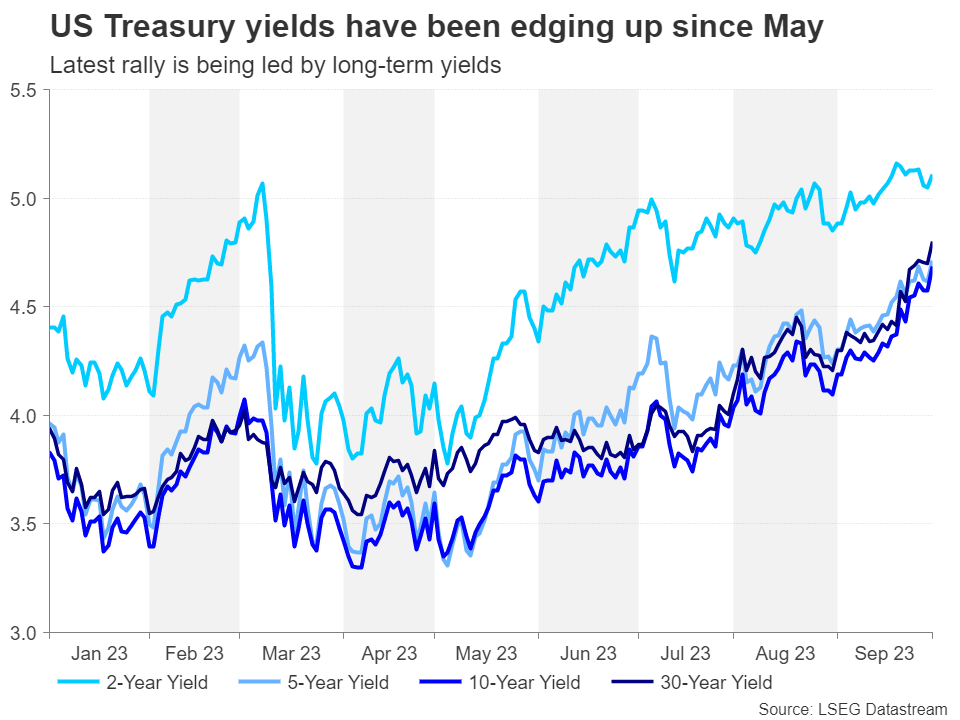

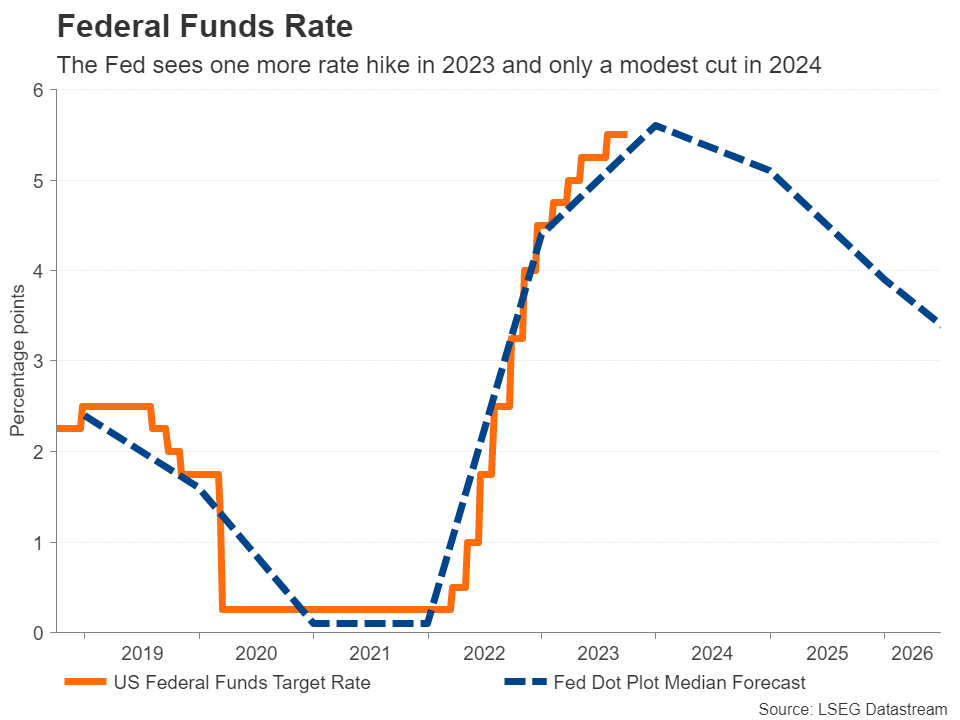

فدرال رزرو و حتی بانک مرکزی اروپا ممکن است هنوز مجبور به افزایش نرخ بهره بیشتر باشند، اما بعید است که این امر چیزی بیش از افزایش 25 واحدی را شامل شود. چیزی که بازارها را تا این حد نگران کرده است، چشم انداز ماندن نرخ ها در نزدیکی سطوح فعلی برای مدت طولانی است. به همین دلیل است که اوراق قرضه دولتی با سر رسید (تاریخ) طولانی بیشترین فشار فروش را متحمل شده اند و نرخ بازدهی 10 ساله را به بالاترین سطح بیش از یک دهه رسانده اند.

آخرین باری که بازدهی 10 ساله خزانه داری بالای 4.8 درصد بود، در زمان شروع بحران مالی جهانی در تابستان 2007 بود. اندکی پس از آن، نرخ های پایین به حالت عادی تبدیل شدند. این نشان میدهد که تصویر تورم از زمان همهگیری تا چه حد تغییر کرده است، زیرا شوکهای عرضه و انرژی به طور غیرقابل برگشتی قیمتها را بالا برده است.

در مورد تورم هنوز کار انجام نشده است

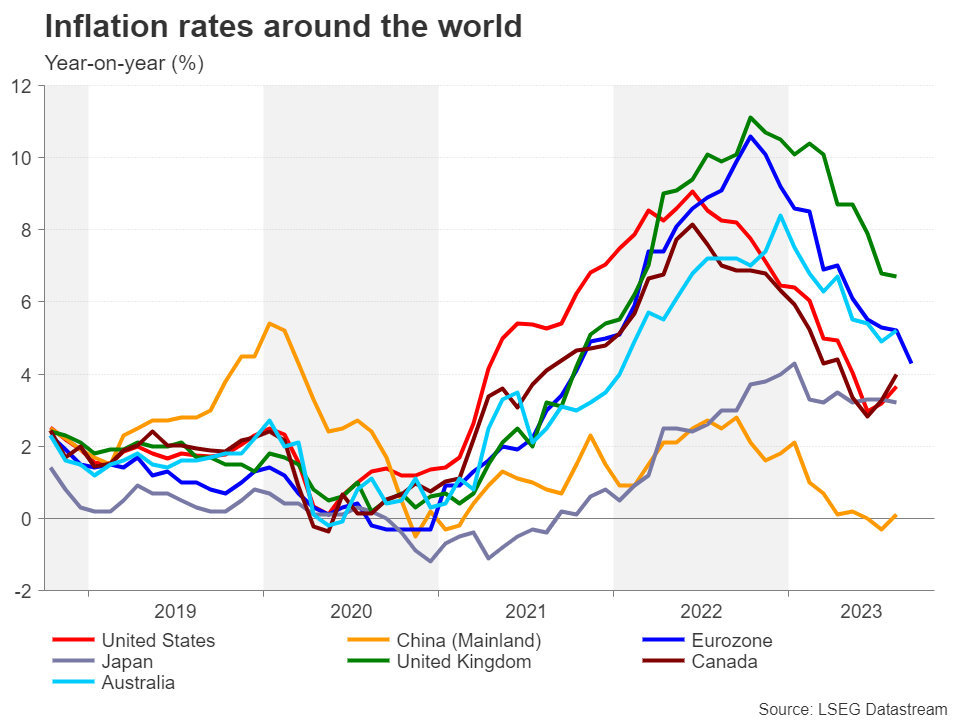

با این حال، کاهش تورم داستان بزرگ سال 2023 بوده است. پس چرا فدرال رزرو و سایر بانک های مرکزی همچنان به افزایش بیشتر فکر می کنند؟ مشکل اینجاست که علیرغم پیشرفت خوب، تورم در اکثر نقاط تا رسیدن به هدف 2 درصدی فاصله دارد. در ایالات متحده، معیار اصلی تورم PCE در ماه آگست به 3.9 درصد رسید که تقریباً دو برابر هدف فدرال رزرو است.

تورم ممکن است در سال گذشته با فروکش کردن بحران انرژی به شدت کاهش یافته باشد، اما مرحله بعدی ممکن است بسیار طولانی تر شود. عوامل متعددی وجود دارد که می تواند از کاهش سریع تورم به 2 درصد جلوگیری کند و در هر کشور متفاوت است. در آمریکا، بازار کار فشرده و مخارج مصرف کننده قوی است.

فرود نرم تورم

فدرال رزرو در لحظه ای که می خواهد به درستی ارزیابی کند که چقدر سیاست های پولی محدودکننده شده است، در موقعیت دشواری قرار دارد. اگر صرفاً بر اساس دادههای واقعی عمل کند، بیشتر از آنچه که لازم است باید هاوکیش شود، یا در صورتی که احتیاط آن بر مبنای اینکه تاخیرهای انتقالی در سیاستهای پولی اشتباه محاسباتی است، کمتر هاوکیش عمل کند. با توجه به اینکه معیارهای مختلف انتظارات تورمی کمی بالاتر از 2 درصد همگرا شده اند و اخیراً سرعت استخدام کاهش یافته است، به نظر می رسد فدرال رزرو از شانس خود با گزینه دوم استفاده می کند.

اما این تمام داستان نیست. فدرال رزرو ناامیدانه به دنبال مهندسی یک فرود نرم برای اقتصاد است، که البته بها دارد زیرا نیازمند اتخاذ رویکرد صبورانه تر برای رسیدن به هدف 2 درصدی به شیوه ای پایدار است. بنابراین، سیاست گذاران به طور مؤثر تصمیم می گیرند که اجازه دهند تورم برای مدت طولانی تری بالاتر از هدف باشد تا رشد اقتصادی را خفه نکند.

با این حال، معنای این امر برای سیاست پولی این است احتمال کاهش زودتر نرخ های بهره کمتر است. برای ایالات متحده که اقتصاد آن همچنان انعطافپذیری قابلتوجهی نشان میدهد، این امر حتی مهمتر است، زیرا هر کاهشی میتواند باعث افزایش فشارهای تورمی شود.

آیا این به معنای افزایش نرخ بازده است؟

سودهای اخیر در بازدهی خزانه داری ممکن است بازتابی از این درک توسط سرمایه گذاران باشد. اکنون سؤال این است که آیا بازدهی می تواند بیشتر افزایش یابد و اگر چنین است، بازدهی بالاتر در چه مقطعی آسیب جدی به اقتصاد وارد می کند؟

در حال حاضر، نه مصرف و نه بازار کار هیچ نشانه عمده ای از ترک را نشان نمی دهند. اگر این وضعیت تا دسامبر همچنان ادامه داشته باشد، فدرال رزرو ممکن است سال را با افزایش دیگری به پایان برساند. نه تنها این، بلکه فدرال رزرو نیز ممکن است مسیر نرخ پیش بینی شده خود را مجدداً افزایش دهد و باعث افزایش دیگری در بازدهی بلندمدت شود.

با فرض عدم بهبود چشم انداز در اقتصاد اروپا و جاهای دیگر، دلار آمریکا در موقعیتی خواهد بود که بیشتر افزایش یابد، در حالی که ممکن است دردسرهای بیشتری برای سهام ایالات متحده وجود داشته باشد. با این حال، تا کنون، شگفتیهای صعودی در دادههای اقتصادی،و همچنین ماهیت تدافعی بسیاری از سهامهای فناوری، همگی در افزایش شاخصهای وال استریت حتی با سختتر شدن شرایط مالی نقش داشتهاند.

شکاف های کوچکی در اقتصاد ظاهر می شود

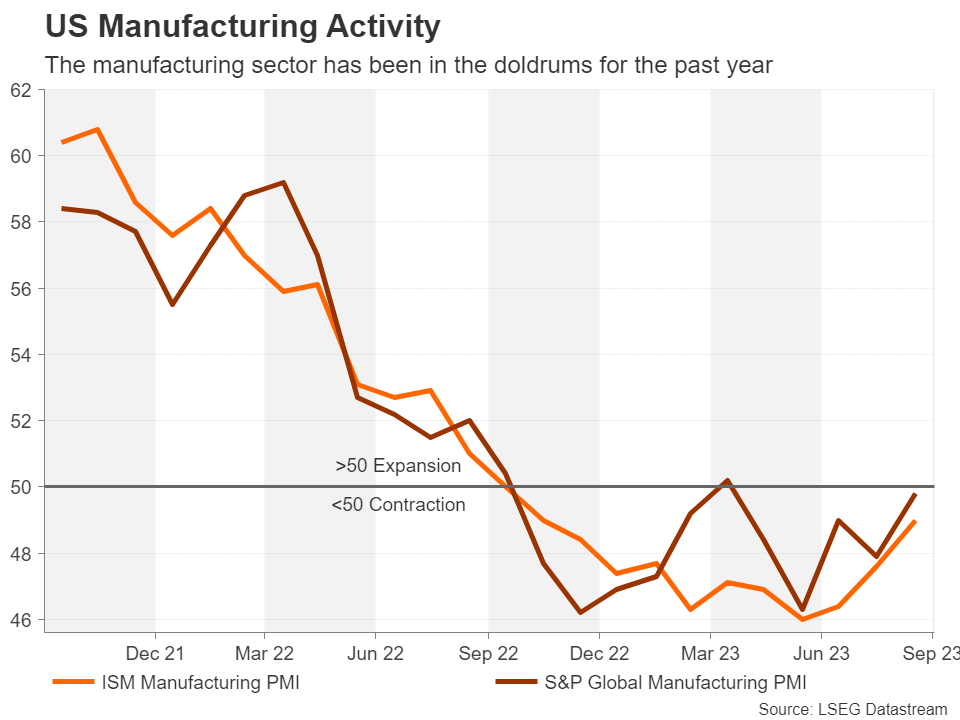

اما زمانی که بازدهی 10 ساله به سطح 5.0 درصد نزدیک شود، بخش تولید در حال انقباض است و بانک ها کمتر وام می دهند و به مشاغل و سرمایه گذاری های جدید ضربه می زند. خانوارها تقریباً پس اندازهای اضافی خود را کاهش داده اند و این مصادف است با افزایش تعداد خانوارهایی که قادر به پرداخت بدهی کارت اعتباری خود نیستند. علاوه بر این، آمریکاییها بهزودی باید بازپرداخت وامهای دانشجویی خود را با پایان یافتن حمایت همهگیر آغاز کنند.

افزایش مجدد قیمت نفت یکی دیگر از نگرانیها است. بدون فراموش کردن رکود در اروپا و چین که بر درآمد شرکتهای چندملیتی ایالات متحده تأثیر میگذارد، همه اینها میتواند هر حرکتی را در اقتصاد از بین ببرد، اگر آن را وارد رکود نکند.

آیا رکود فقط به تعویق افتاده است، نه لغو شده است؟

در حال حاضر، انتظار فرود نرم فشار صعودی بر نرخ بازدهی را حفظ می کند، در حالی که سیل بدهی جدید توسط وزارت خزانه داری باعث بدتر شدن وضعیت بازار اوراق قرضه شده است. به سختی می توان انتظار داشت که بازده اوراق قرضه در آینده نزدیک به طور قابل توجهی کاهش یابد، مگر اینکه وخامت شدیدی در چشم انداز وجود داشته باشد.

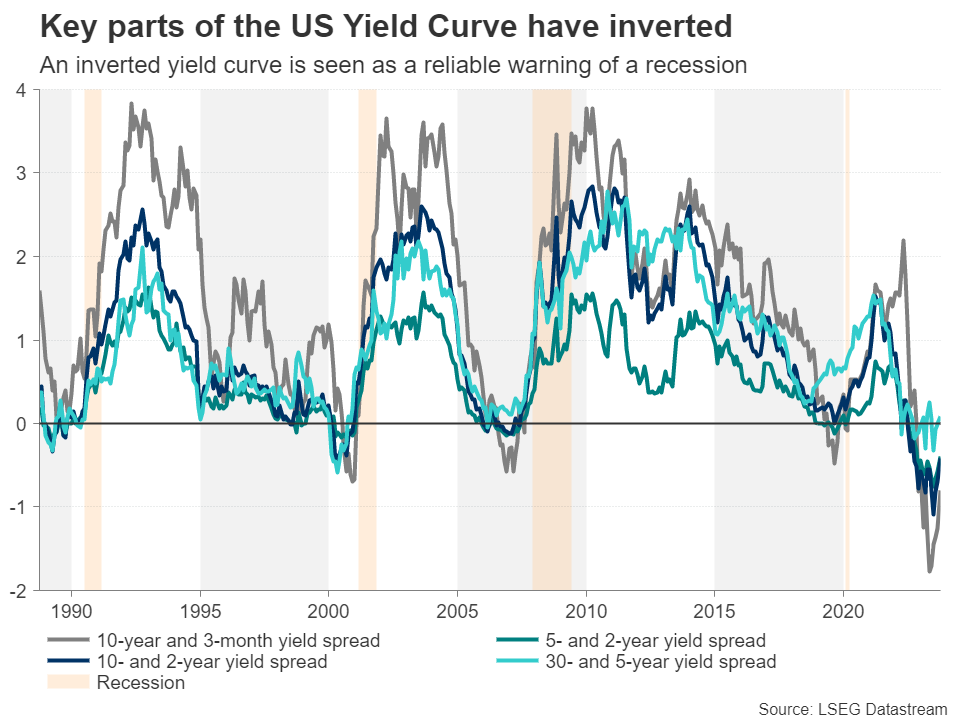

خطر این است که ریسک رکود ممکن است به اندازه ای که سیاست گذاران و سرمایه گذاران دوست دارند باور کنند کم نباشد. منحنی بازده معکوس همچنان به رنگ قرمز چشمک می زند، حتی اگر شکاف بین بازدهی بلندمدت و کوتاه مدت در چند ماه گذشته کاهش یافته باشد. دلیل دیگر نگرانی این است که در گذشته، فراخوانها برای فرود نرم غالباً پیش از رکود بوده است و آنچه ممکن است اکنون اتفاق بیفتد صرفاً زمانبندی تاخیری آن است.

بازده در مقابل سهام

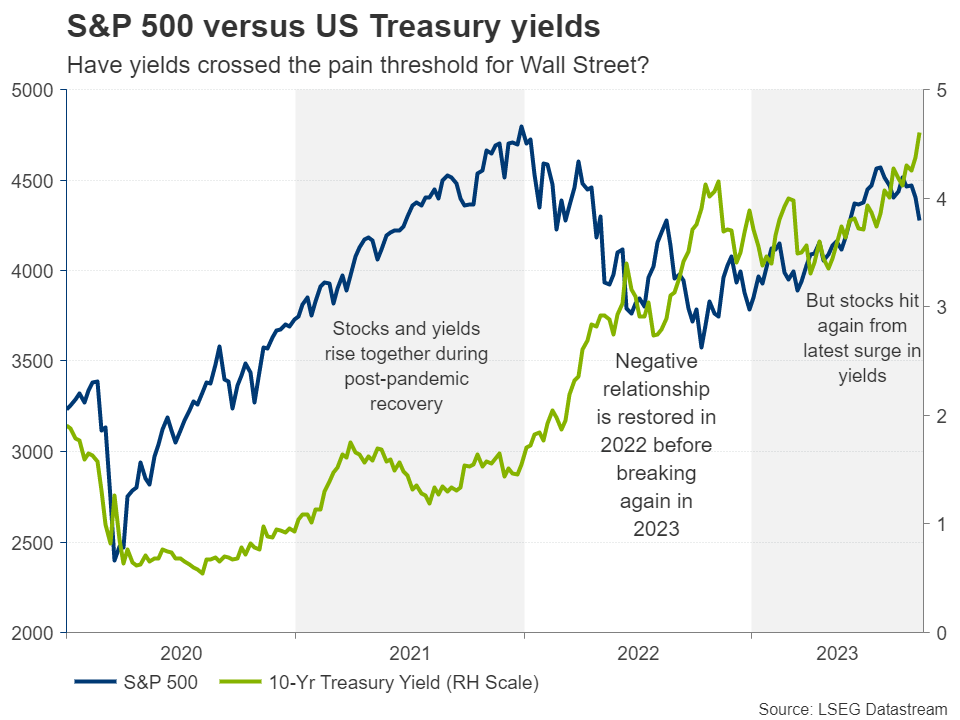

سردرگمی، رابطه منفی شکسته شده بین بازدهی خزانه داری و بازار سهام است. وقتی بازدهی به اوج چرخه می رسد، سهام به طور سنتی وارد بازار نزولی می شود. با این حال، در طول بهبودی پس از همهگیری، S&P 500 و بازدهی 10 ساله پشت سر هم افزایش یافتند.

این رابطه منفی در سال گذشته زمانی که وال استریت کاهش یافت و بازدهی ها همچنان در حال افزایش بود، خود را اصلاح کرد، اما در نیمه اول سال 2023 دوباره شکست. با این حال، از سپتامبر، بازده و سهام یک بار دیگر مسیر مخالف خود را طی کردند، که نشانه احتمالی این است که ممکن است بازدهی.........

رای خود را به این مطلب ثبت کنید