آیا فدرال رزرو به سیاست های هاوکیش اشاره خواهد کرد؟

تیم تحلیلگر

تیم تحلیلگر

از آنجایی که برخی از مقامات فدرال رزرو دیدگاه سرمایه گذاران را در مورد افزایش 0.25% تایید می کنند، نشست FOMC در روز چهارشنبه احتمالا یکی از مهمترین رویدادهای هفته خواهد بود. فعالان بازار مشتاق خواهند بود تا دریابند که آیا اجماع سیاستگذاران نیز با دیدگاه آنها در مورد مسیر نرخ بهره موافق است یا خیر، زیرا در اینجاست که نظرات بین فعالان و تحلیلگران بازار و فدرال رزرو متفاوت است. فدرال رزرو چه سیگنالی خواهد داشت و بازار چگونه ممکن است پاسخ دهد؟

استخوان اختلاف

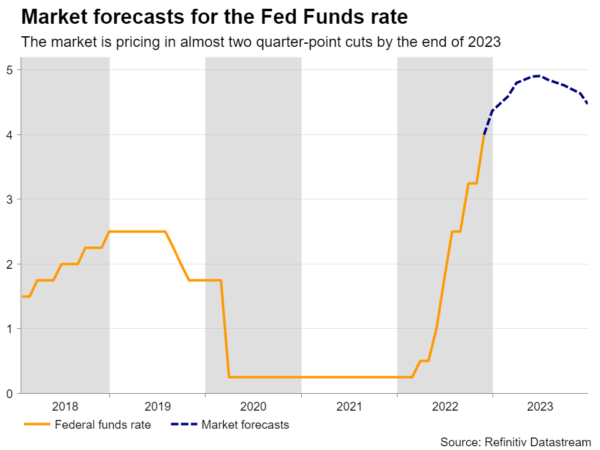

در آخرین نشست خود برای سال 2022، مقامات فدرال رزرو پس از چهار افزایش متوالی 75 صدم درصد، نرخ بهره را نیم درصد افزایش دادند. با این حال، علیرغم افزایش کوچکتر، آنها یک آهنگ تهاجمی خواندند، متن آهنگ این بود که نرخهای بهره ممکن است به بالای 5 درصد افزایش یابد، در حالی که پاول، رئیس فدرال رزرو، در کنفرانس مطبوعاتی، قصد داشت در برابر انتظارات محوری عقب نشینی کند.

از آن زمان، حتی اگر برخی از سیاستگذاران اعتراف کرده باشند که تغییر رویه در گردهمایی آتی ممکن است مناسب باشد، اکثر آنها قاطعانه به نظر خود پایبند بودهاند که نرخ بهره احتمالاً تا کمی بالاتر از 5% در ماه دسامبر افزایش خواهد یافت. و اینکه پس از آن برای مدت طولانی در آنجا خواهند ماند. با این حال، این موضوع محل بحث بوده است، زیرا بازار اصرار دارد که نرخ بهره احتمالا به محدوده 4.75 تا 5.00 درصد افزایش خواهد یافت و ممکن است کاهش نیم درصد نرخ های بهره تا پایان سال انجام شود.

بازار به داده ها توجه میکند

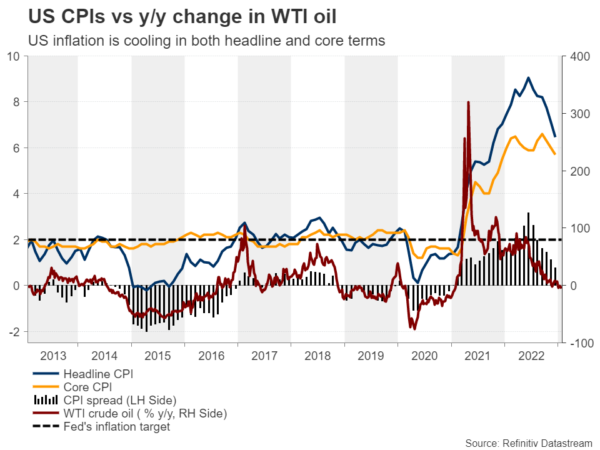

به نظر می رسد سرمایه گذاران بیش از حد به داده های اقتصادی متکی هستند تا سرنخی از تصمیمات فدرال رزرو بیابند، و به ویژه کاهش مداوم تورم، در دسامبر، کاهش شاخص CPI برای ششمین ماه و این دیدگاه را تایید کرد که تورم ممکن است در یک روند نزولی پایدار باشد.

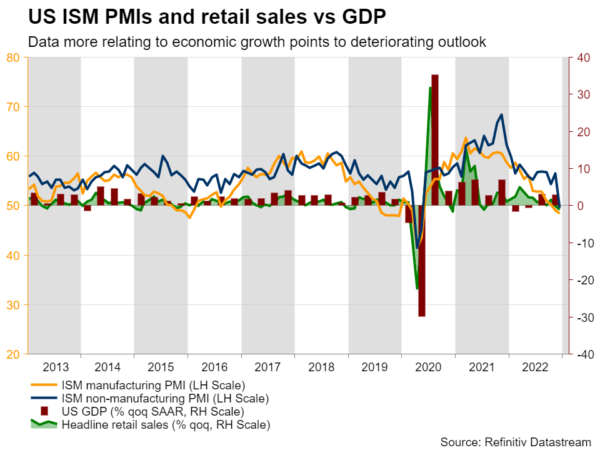

علاوه بر این، خردهفروشی در ماه دسامبر بیشترین افت خود را در 12 ماه گذشته به ثبت رساند که نشانهای قوی از بدتر شدن تقاضای مصرفکننده است که میتواند تورم را در ماههای آینده کاهش دهد، اما همچنین به ترس از رکود میافزاید، به ویژه پس از سقوط PMI غیر تولیدی ISM در دسامبر. منطقه انقباضی یا رکود برای اولین بار از می 2020.

علاوه بر انقباض بیشتر در بخش تولید، کاهش بخش خدمات (که حدود 77.6 درصد از تولید ناخالص داخلی ایالات متحده را تشکیل می دهد) چیز دلگرم کننده است. بله، PMI اولیه S&P Global برای ماه ژانویه مقداری بهبود را نشان، اما همچنان زیر منطقه رکود %50 باقی ماند.

در روز جمعه، پس از تصمیم فدرال رزرو، انتظار میرود که گزارش اشتغال در ماه دسامبر کاهشی را در افزایش مشاغل نشان دهد، اما با نزدیک شدن نرخ بیکاری به پایینترین حد پنج دهه اخیر و شتاب گرفتن دستمزدها، بازتاب بازار کار همچنان فشرده خواهد بود. که شاید تنها استدلال به نفع تصمیمات فدرال رزرو باشد.

دلار می تواند افزایش یابد، اما هنوز از جنگل خرس ها خارج نشده است

تاریخ نشان داده است که فعالان بازار زمانی که داده ها، دیدگاه محوری آنها را افزایش می دهد، مایل به فروش تهاجمی دلار هستند، اما زمانی که انتشارات اقتصادی به طور صعودی غافلگیر می شوند، با همان هیجان خرید نمی کنند.

بنابراین، حتی اگر فدرال رزرو همچنان به سیگنالهایی مبنی بر افزایش احتمالی نرخهای بهره به بالای 5 درصد ادامه دهد و حتی اگر پاول، رئیس فدرال رزرو، در کنفرانس مطبوعاتی پس از این تصمیم، آب سرد بیشتری روی انتظارات کاهش نرخ بریزد، بعید به نظر میرسد که دلار سر به فلک بکشد. ممکن است در صورت گزارش غافلگیر کننده بهتر از انتظارات NFP ، تا حدودی رشد کند و احتمالاً سود خود را افزایش دهد، اما با اولین نشانه که به زخمهای اقتصادی عمیقتر اشاره میکند، سرمایهگذاران ممکن است دوباره موقعیتهای فروش دلار امریکا را آغاز کنند. به همین دلیل است که معامله گران دلار ممکن است توجه بیشتری به PMI غیر تولیدی ISM برای ژانویه داشته باشند که قرار است روز جمعه پس از NFP ها منتشر شود. یک ماه دیگر در قلمرو می تواند بر دلار تاثیر بگذارد، در حالی که بازگشت به بالای %50 همانطور که پیش بینی در حال حاضر نشان می دهد ممکن است بازگشت اصلاحی بالقوه را برای مدتی طولانی تر برای دلار به همراه داشته باشد.

بانک مرکزی اروپا که بیش از حد هاوکیش است در روز پنجشنبه، که انتظارات افزایش نیم درصد را پس از فوریه را تایید می کند، همچنین می تواند قدرت دلار را محدود کند، زیرا یورو/دلار با 57.6 درصد وزن، بزرگترین مؤلفه شاخص است.

رای خود را به این مطلب ثبت کنید