لاگارد، رئیس بانک مرکزی اروپا، در کانون توجه مناظره های سیاست پولی

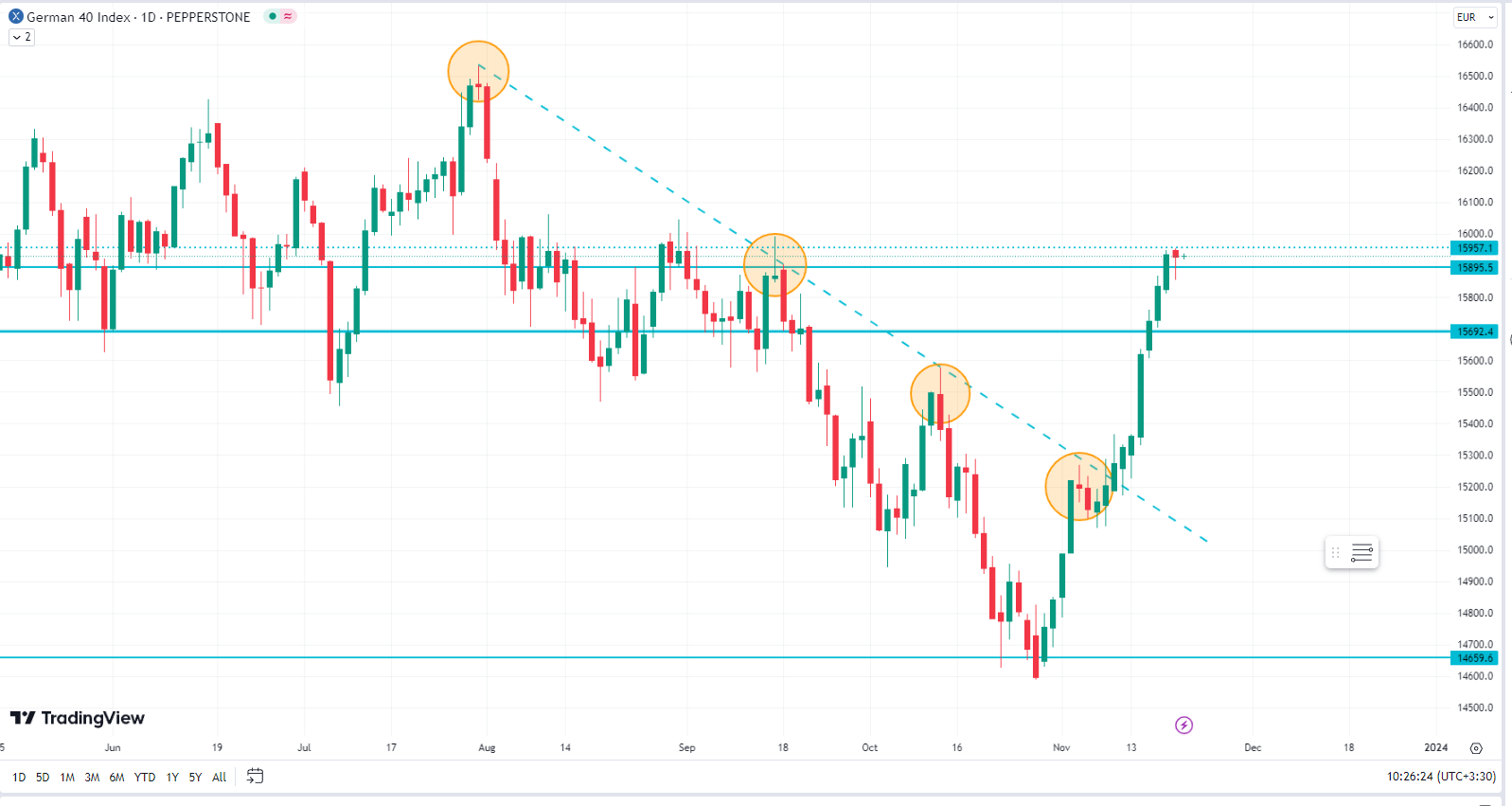

چشم انداز کوتاه مدت شاخص DAX به سخنرانی ها و شاخص های بانک مرکزی بستگی دارد. تجزیه و تحلیل تکنیکال به شکست احتمالی تا 16000 اشاره می کند.

قیمتهای تولیدکننده آلمان با سرعت کمتری کاهش یافت که نشاندهنده بهبود فضای تقاضا است. قیمت تولیدکننده در ماه اکتبر نسبت به مدت مشابه سال قبل 11.0 درصد در مقابل -14.7 درصد در سپتامبر کاهش یافت.

تفسیر ECB در کانون توجه

روز سهشنبه، لاگارد، رئیس بانک مرکزی اروپا، در تقویم اقتصادی برای سخنرانی حضور دارد. پیش از این، رئیس بانک مرکزی اروپا گفته بود که هیچ بحثی برای کاهش نرخ بهره در دو فصل آینده وجود نخواهد داشت. تغییر موضع لاگارد به سمت موضعی غیرممکن تر می تواند از تقاضای خریداران برای سهام های فهرست شده در DAX حمایت کند. الیزابت مک کال، عضو هیئت اجرایی بانک مرکزی اروپا نیز امروز سخنرانی خواهد کرد.

با این حال، اعداد تاثیر محدودی بر تقاضای خریداران داشتند. بازارها حالت محتاطانه ای داشتند. یک زنجیره برد پنج روزه که به دلیل انتظارات بر روی کاهش نرخ بهره بانک مرکزی اروپا و فدرال رزرو تقویت شد، شاخص DAX را در آستانه 16000 قرار داد. در این هفته، سخنرانی های بانک مرکزی و صورتجلسه سیاست پولی می تواند بینش بیشتری در مورد چشم انداز سیاست های پولی ارائه دهد.

شرکت داروسازی بایر، DAX را به قلمرو منفی می فرستد

روز دوشنبه، غول داروسازی آلمان بایر 17.6 درصد سقوط کرد. سرمایه گذاران به گزارش آخر هفته مبنی بر توقف بایر مطالعه OCEANIC-AF خود به دلیل عدم کارایی واکنش نشان دادند.

بازده خزانه داری ایالات متحده خسارت را محدود می کند

نرخ بازدهی 10 ساله خزانه داری ایالات متحده روز دوشنبه به سمت نزول حرکت کرد و حمایت دیرهنگام را فراهم کرد. بازده جلسه دوشنبه با 0.34 درصد کاهش به 4.424 درصد پایان یافت.

روز دوشنبه، بازارهای سهام آمریکا جلسه را در محدوده مثبت به پایان رساندند. شاخص Nasdaq Composite به میزان 1.13% افزایش یافت و Dow و S&P 500 به ترتیب 0.58% و 0.74% افزایش یافتند.

محرک های دوشنبه بازار

زیمنس انرژی AG با افزایش 2.05 درصدی در میان پیشتازان قرار گرفت و معامله دولتی همچنان به تقاضای خریداران سوخت ادامه داد.

سهام بانک ها نیز رشد کردند و دویچه بانک و کامرزبانک به ترتیب 1.04 و 0.72 درصد افزایش یافتند.

تمایل بازار به چشمانداز سیاستهای پولی بانک مرکزی اروپا و فدرالرزرو همچنان بهعنوان عاملی برای بخش خودرو باقی مانده است. پورشه 1.19 درصد رشد کرد و گروه BMW و مرسدس بنز 0.57 درصد و 0.56 درصد رشد کردند. دایملر کامیون هولدینگ روز را 0.65% افزایش داد در حالی که فولکس واگن جلسه را ثابت به پایان رساند.

بخش مسکن ایالات متحده و شاخص فعالیت ملی فدرال رزرو شیکاگو در کانون توجه قرار دارند

بعداً در جلسه سهشنبه، فروش خانههای موجود ایالات متحده و اعداد شاخص فعالیت ملی فدرال رزرو شیکاگو (CFNAI) مورد توجه سرمایهگذاران قرار خواهند گرفت. CFNAI احتمالاً بر احساسات ریسک بازار تأثیر بیشتری خواهد گذاشت. اقتصاددانان پیشبینی کردند که CFNAI از 0.02 به -0.01 در ماه اکتبر کاهش یابد. اعداد ضعیف تر از حد انتظار می تواند از شرط بندی برای کاهش نرخ بهره فدرال رزرو در نیمه اول 2024 حمایت کند.

پس از زنگ بسته شدن سهام منطقه یورو، صورتجلسه FOMC بر جلسه چهارشنبه تاثیر خواهد گذاشت. با این حال، گزارشهای CPI و خردهفروشی ایالات متحده پس از تصمیم فدرال رزرو برای نرخ بهره منتشر شد و صورتجلسهها به تاریخ رسید. با این وجود، این صورتجلسه می تواند ملاحظات دیگری را برای فدرال رزرو برای شروع بحث در مورد کاهش نرخ بهره نشان دهد.

بازارهای آتی به شروع مثبت جلسه سه شنبه اشاره می کنند. DAX و Nasdaq mini به ترتیب 19 و 22 واحد افزایش یافتند.

پیش بینی کوتاه مدت

روند کوتاه مدت DAX به سخنان بانک مرکزی و شاخص های اقتصادی بستگی دارد. در حالی که افزایش انتظارات بر روی کاهش نرخ بهره بانک مرکزی اروپا و فدرالرزرو امری مهم است، شکافها در اقتصاد ایالات متحده میتواند ترس از فرود سخت را دوباره برانگیزد. تهدید یک فرود سخت می تواند بر اشتها برای دارایی های پرریسک تأثیر بگذارد.

رای خود را به این مطلب ثبت کنید