تقویم قتصادی ۴ مارس ۲۰۲۴ رویترز

شاهین جاویدی

شاهین جاویدی

شاخص های اقتصادی ضعیف تر از حد انتظار ایالات متحده از روز جمعه، لحن جلسه دوشنبه را تعیین کرد. با این حال، انتظارات از تغییر در روند نرخ بهره در رادار ما باقی می ماند، زیرا بازارها بر روی نرخ های منفی بانک مرکزی ژاپن در آوریل شرط بندی می کنند. در روز دوشنبه، Nikkei 225 با 0.77 درصد افزایش به 40219 رسید. به طور قابل توجهی، نیکی برای اولین بار در تاریخ از سد 40000 واحدی عبور کرد و عصر جدیدی را برای بازارهای سهام ژاپن آغاز کرد.

با این وجود، BoJ نشان داده است که پس از خروج از نرخ های منفی، سیاست تطبیقی باقی خواهد ماند. سرمایه گذاران همچنین انتظار دارند که بهره وری بهبود یافته برای افزایش درآمد شرکت ها با پذیرش هوش مصنوعی افزایش یابد.

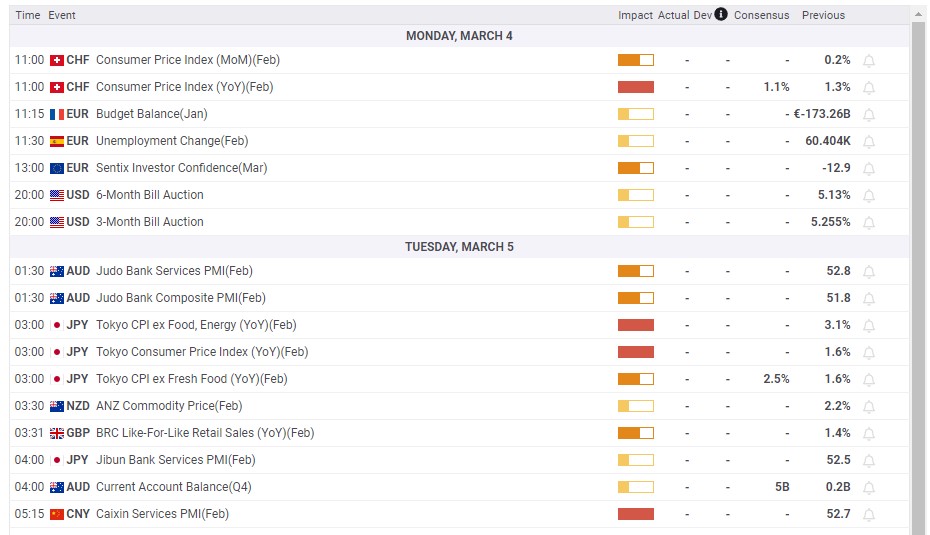

در روز دوشنبه، سود ناخالص شرکت و داده های تایید ساختمان توجه سرمایه گذاران را جلب می کند.

اقتصاددانان پیش بینی کردند که سود ناخالص شرکت در سه ماهه چهارم 1.8 درصد در مقایسه با 1.3 درصد کاهش در سه ماهه سوم افزایش یابد.

بهبود در سود شرکت ها نشان دهنده افزایش هزینه های مصرف کننده در سه ماهه چهارم است. هزینه های مصرف کننده می تواند منجر به سود شرکت شود.

بهبود محیط کسب و کار ممکن است نشان دهنده روند صعودی در ایجاد شغل باشد. بازار کار فشرده تر می تواند از رشد دستمزدها و افزایش درآمد قابل تصرف حمایت کند. روند صعودی در درآمد قابل تصرف ممکن است به مخارج مصرف کننده و تورم ناشی از تقاضا کمک کند.

با این حال، محیط تورم بالا و تأثیر نرخهای بهره بر اجارهبها و وامهای مسکن ممکن است بر سود ناخالص در سال 2024 تأثیر بگذارد. نگرانیها در مورد اثرات ماندگار تورم و نرخهای بهره بر مخارج خانوار میتواند تأثیر بر دلار استرالیارا محدود کند.

ارقام تایید ساختمان برای ژانویه نیز نیاز به بررسی دارد. اقتصاددانان انتظار دارند پس از کاهش 9.5 درصدی در دسامبر، مجوزهای ساختمانی 4 درصد افزایش یابد.

افزایش مجدد در تاییدیه های ساختمانی موجودی ها را افزایش می دهد و اجاره را کاهش می دهد. چشمانداز ملایمتر اجاره بها میتواند فشارهای تورمی را کاهش دهد و RBA را قادر میسازد تا کاهش نرخ بهره را در نظر بگیرد. با این حال، سرمایه گذاران باید روندها را در تاییدیه های ساختمان، با ارقام جداگانه ماهانه که مستعد نوسانات قابل توجه است، در نظر بگیرند.

فراتر از اعداد، چین همچنان یک نقطه کانونی است. کنگره ملی خلق روز سه شنبه آغاز می شود.

تقویم اقتصادی اروپا

بازنگری های رو به بالا در PMI های اولیه تولید منطقه یورو تاثیر محدودی داشت و تورم منطقه یورو در کانون توجه بود.

PMI تولید آلمان در ماه فوریه از 45.5 به 42.5 کاهش یافت که از 42.3 اولیه بالاتر بود. شاخص PMI تولیدی منطقه یورو از 46.1 اولیه به 46.5 کاهش یافت.

به طور قابل توجهی، نرخ تورم اصلی منطقه یورو در ماه فوریه از 3.3 درصد به 3.1 درصد کاهش یافت. نرخ سالانه از 2.8٪ به 2.6٪ کاهش یافت. اقتصاددانان تورم اصلی و نرخ تورم را به ترتیب 2.9 درصد و 2.5 درصد پیش بینی کردند.

ارقام تورم داغتر از حد انتظار احتمال افزایش نرخ بهره بانک مرکزی اروپا در آوریل را کاهش داد و یورو را تحت فشار قرار داد.

در روز دوشنبه، شاخص اعتماد سرمایه گذاران Sentix منطقه یورو باعث جلب توجه سرمایه گذاران خواهد شد. اقتصاددانان پیش بینی کردند که این شاخص در ماه مارس از 12.9- به 10.8- افزایش یابد. چشم انداز کمتر بدبینانه نسبت به اقتصاد منطقه یورو می تواند از صعود برای سهام های موجود در فهرست اروپا حمایت کند. با این حال، بعید است که این اعداد بر مسیر نرخ بهره بانک مرکزی اروپا تأثیر بگذارند.

سرمایهگذاران باید صحبتهای بانک مرکزی اروپا را در طول جلسه پیگیری کنند و تصمیم بانک مرکزی اروپا برای نرخ بهره در آینده نزدیک است. ارقام تورم روز جمعه، جدول زمانی کاهش نرخ بهره بانک مرکزی اروپا را به ژوئن تغییر داد. دیدگاهها در مورد تورم، اقتصاد، و نرخهای بهره، اوضاع را تغییر میدهند.

تقویم اقتصادی امریکای شمالی

روز جمعه، ISM Manufacturing PMI و Michigan Consumer Sentiment Reports از انتظارات سرمایه گذاران در مورد کاهش نرخ بهره فدرال رزرو در ژوئن حمایت کردند.

شاخص PMI تولید ISM در ماه فوریه از 49.1 به 47.8 کاهش یافت. به طور قابل توجهی، شاخص قیمت تولید ISM از 52.9 به 52.5 کاهش یافت.

در ماه فوریه، شاخص احساسات مصرف کننده میشیگان از 79.6 اولیه به 76.9 کاهش یافت. شاخص انتظارات مصرف کننده میشیگان از 78.4 اولیه به 75.2 کاهش یافت.

بازدهی 10 ساله خزانه داری ایالات متحده به این گزارش ها واکنش نشان داد و جلسه را با 1.60 درصد کاهش به 4.184 درصد پایان داد. عقب نشینی بازدهی باعث افزایش تقاضا برای دارایی های پرریسک تر شد.

در روز جمعه، داو روز خود را با افزایش 0.23 درصدی به پایان رساند. شاخص Nasdaq Composite و S&P 500 به ترتیب 1.14% و 0.80% افزایش یافتند.

در روز دوشنبه، سرمایه گذاران باید سخنرانی های فدرال رزرو را در نظر بگیرند. درخواست ها برای صبر در برابر کاهش نرخ های بهره می تواند انتظارات را در مورد کاهش نرخ فدرال رزرو در ژوئن تغییردهد.

بر اساس گزارش CME FedWatch Tool، احتمال کاهش ۲۵ نقطه ای نرخ بهره در ژوئن از ۵۲.۳ به ۵۲.۸ در هفته منتهی به ۱ مارس افزایش یافت.

هیچ آمار اقتصادی برای سرمایه گذاران در روز دوشنبه وجود ندارد.

رای خود را به این مطلب ثبت کنید