تقویم اقتصادی11مارس 2024 رویترز

شاهین جاویدی

شاهین جاویدی

صبح روز دوشنبه جلسه معاملاتی مختلط برای بازارهای سهام آسیایی بود. Nikkei و ASX 200 به ترتیب 2.34% و 1.48% افت کردند. با این حال، شاخص هانگ سنگ 1.12 درصد افزایش یافت.

شاخصهای اقتصادی آخر هفته باعث افزایش تقاضای خریداران برای سهامهای فهرست شده در هانگ سنگ شد. اعداد تورم قیمت مصرف کننده از چین در ماه فوریه مثبت شد و امید به پایان فشارهای تورمی را افزایش داد. قیمت مصرف کننده پس از کاهش 0.8 درصدی در ژانویه نسبت به مدت مشابه سال قبل، در ماه فوریه 0.7 درصد نسبت به سال قبل افزایش یافت.

با این حال، ارقام قیمت تولیدکننده در ماه فوریه نشان میدهد که سال نو شرقی احتمالاً به افزایش تقاضا در قیمتهای مصرفکننده دامن زده است. در ماه فوریه، قیمت تولیدکننده پس از کاهش 2.5 درصدی در ژانویه، 2.7 درصد نسبت به مدت مشابه سال قبل کاهش یافت.

سهام فناوری از اعداد CPI بهره بردند و شاخص Hang Seng TECH در جلسه صبح 2.08 درصد افزایش یافت.

به طور کلی، انتشار داده نسبتاً دلگرم کننده ای برای تورم بود و باید به طور موقت نگرانی های مربوط به کاهش تورم را برطرف کند، اگرچه تورم احتمالاً در بیشتر نیمه دوم سال ضعیف باقی خواهد ماند.

این افزایش احتمالاً تأثیری بر جهتگیری سیاست پولی PBOC نخواهد داشت، جایی که ما همچنان انتظار کاهش LPR و همچنین کاهش بیشتر RRR را در ماههای آینده، احتمالاً در اوایل این ماه داریم.

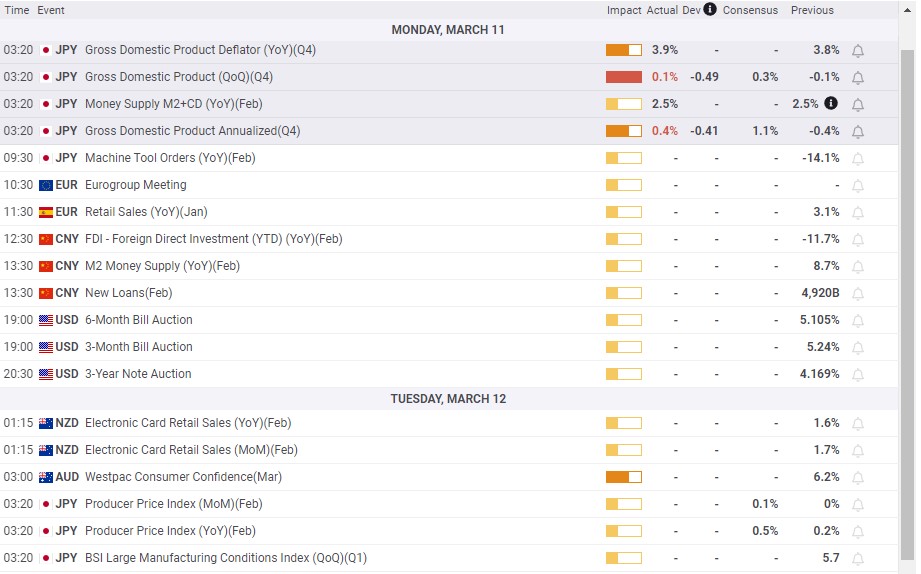

بر اساس آمار نهایی، اقتصاد ژاپن در سه ماهه چهارم رشد 0.1 درصدی داشته است. در حالی که تجدید نظر نزولی در مصرف خصوصی قابل توجه بود. اعداد تولید ناخالص داخلی، انتظارت را بر روی چرخش بانک ژاپن در ماه مارس از نرخ های منفی افزایش دادبا این حال، انتشار امروز ضعیف تر از اجماع بازار 0.3٪ بود. همانطور که توسط دادههای مخارج سرمایه قبلی نشان داده شد، رشد سرمایهگذاری غیرمسکونی 2.0 درصدی دلیل اصلی این بازگشت بود دادههای امروزی قطعاً از دیدگاه BoJ حمایت میکند که اقتصاد همچنان در مسیر بهبودی قرار دارد، اما مصرف خصوصی ضعیف نگرانکنندهای برای BoJ خواهد بود، زیرا این بانک در فکر تغییر جهت سیاستهای خود است. بنابراین، ما احتمال بیشتری برای تغییر سیاست در آوریل نسبت به این ماه می بینیم.

تقویم اقتصادی اروپا

روز جمعه، تولید صنعتی آلمان پس از کاهش 2 درصدی در ماه دسامبر، 1.0 درصد در ژانویه افزایش یافت. قیمتهای تولیدکننده نیز تصویری بهتر از اقتصاد آلمان ترسیم کردند. قیمت تولیدکننده آلمان در ژانویه 4.4 درصد نسبت به مدت مشابه سال قبل از 5.1 درصد در دسامبر کاهش یافت.

این داده ها نشان دهنده افزایش تقاضا و همسویی با داده های تجارت آلمان بود. با این وجود، قیمتهای تولیدکننده از انتظارات برای کاهش نرخ بهره بانک مرکزی اروپا در ماه جون حمایت کردند.

روز دوشنبه، ارقام فروش خودرو از چین می تواند بر احساس ریسک بازار تأثیر بگذارد. اعداد ضعیف تر از حد انتظار می تواند امیدها به اقدامات سیاستی اخیر برای بهبود محیط تقاضا را تحت تاثیر قرار دهد.

اقتصاددانان پیشبینی میکنند که فروش خودرو در ماه فوریه 41.0 درصد نسبت به مدت مشابه سال قبل افزایش یابد که از 47.9 درصد در ژانویه کمتر است.

با این حال، سرمایه گذاران باید نظرات اعضا بانک مرکزی اروپا را نیز در نظر بگیرند. پیرو سیپولونه، عضو هیئت اجرایی بانک مرکزی اروپا، در تقویم روز دوشنبه سخنرانی می کند. دیدگاهها در مورد تورم، اقتصاد، و جدول زمانی کاهش نرخهای بهره میتوانند سطوح قیمت را تغییر دهند.

تقویم اقتصادی امریکی شمالی

در جلسه جمعه، گزارش مشاغل ایالات متحده مورد توجه سرمایه گذاران قرار گرفت. حقوق و دستمزد غیرکشاورزی 275 هزار افزایش یافت، در حالی که نرخ بیکاری در ایالات متحده از 3.7٪ به 3.9٪ افزایش یافت. میانگین درآمد ساعتی از 4.4 درصد در مولفه سالانه به 4.3 درصد در فوریه کاهش یافته است.

اعداد بیکاری و رشد دستمزدها از انتظارات بازار برای کاهش نرخ بهره فدرال رزرو در نیمه اول سال جاری حمایت کرد.

روز دوشنبه، انتظارات تورمی مصرف کننده ایالات متحده توجه سرمایه گذاران را در جلسه بعدی جلب می کند. انتظارات تورمی بیش از حد انتظار می تواند تقاضای خریداران برای سهام را تحت تاثیر قرار دهد. با انتشار گزارش CPI ایالات متحده در روز سه شنبه، سرمایه گذاران ممکن است حساسیت بیشتری نسبت به این گزارش نشان دهند.

اقتصاددانان پیش بینی کردند که انتظارات تورمی مصرف کننده در ماه فوریه روی 3.0 درصد باقی بماند.

در حالی که اعداد تورم در کانون توجه هستند، هیچ سخنرانی اعضای FOMC وجود ندارد که در نظر گرفته شود. FOMC روز شنبه 9 مارس وارد دوره خاموشی شد.

رای خود را به این مطلب ثبت کنید