تقویم اقتصادی 26 فوریه 2024 رویترز

تیم تحلیلگر

تیم تحلیلگر

این هفته میتواند یک هفته مهم برای دلار استرالیا باشد. هفته گذشته قیمت مسکن در چین برای هفتمین ماه متوالی کاهش یافت. این اعداد انتظارات بسته محرک مالی از سوی پکن برای تقویت اقتصاد را تقویت کرد.

یک بسته محرک معنادار میتواند تقاضا را افزایش دهد و برای اقتصاد استرالیا و دلار استرالیا مفید باشد. چین یک سوم صادرات استرالیا را به خود اختصاص داده است. با نسبت تجارت به تولید ناخالص داخلی بالای 50 درصد، افزایش تقاضا از سوی چین از اقتصاد استرالیا حمایت می کند. به طور قابل توجهی، مشاغل مرتبط با تجارت 20 درصد از بازار کار استرالیا را تشکیل می دهند.

در کنفرانس مطبوعاتی RBA در 6 فوریه، رئیس RBA، میشل بولاک اظهار داشت که بهره وری باز خواهد گشت. رئیس RBA همچنین تأیید کرد که کارکنان RBA مشکلات اقتصادی چین را در پیشبینیهای 2024-2026 RBA لحاظ کردهاند. افزایش تقاضا از چین می تواند بر پیش بینی های RBA و مسیر نرخ بهره RBA تأثیر بگذارد.

در حالی که چین همچنان در کانون توجه است، تورم نقطه کانونی RBA است. در روز چهارشنبه، شاخص CPI ماهانه برای ژانویه می تواند بر روی کاهش نرخ RBA تأثیر بگذارد. اقتصاددانان پیشبینی کردند که نرخ تورم سالانه در ژانویه از 3.4 درصد به 3.5 درصد افزایش یابد. افزایش در فشارهای تورمی افزایش نرخ RBA را روی میز باقی می گذارد و تقاضای خریداران برای دلار استرالیا/دلار آمریکا را افزایش می دهد.

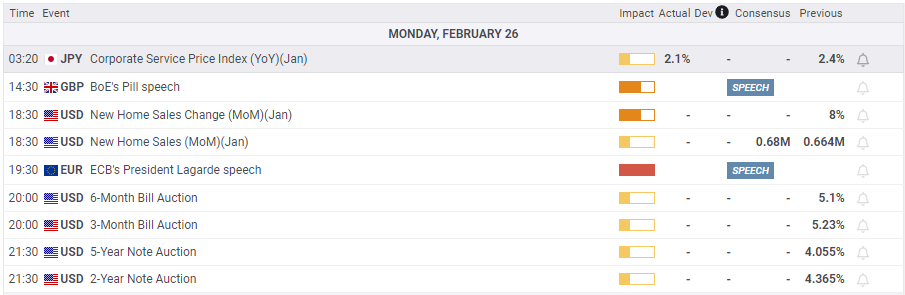

در روز دوشنبه، بانک مرکزی ژاپن و برنامه های خود برای خروج از نرخ های بهره منفی همچنان نقطه کانونی هستند. هفته گذشته، اوئدا، رئیس بانک مرکزی ژاپن درباره افزایش تورم صحبت کرد و به مذاکرات دستمزد بهاره وزن بیشتری داد.

روز دوشنبه، هیچ آمار اقتصادی از ژاپن در تقویم اقتصادی وجود ندارد که بتوان قبل از انتشار اعداد تورم در روز سه شنبه در نظر گرفت. با این حال، سرمایه گذاران باید به نظرات اعضا بانک ملی ژاپن در مورد خروج از نرخ های منفی توجه کنند.

تقویم اقتصادی اروپا

روز جمعه اقتصاد آلمان در کانون توجه قرار گرفت. اقتصاد آلمان در سه ماهه چهارم 0.3 درصد کاهش یافت که نسبت به رقم اولیه تغییری نداشت.

به طور قابل توجهی، مصرف خصوصی در سه ماهه چهارم سهم مثبتی داشته است و بخش خودرو از یک محیط تیره بخش تولید متمایز شده است.

علیرغم پسزمینه بد اقتصاد کلان، احساسات تجاری در فوریه (هرچند نسبتاً کم) بهبود یافت، . شاخص احساسات تجاری Ifo از 85.2 به 85.5 افزایش یافت. اقتصاددانان نرخ 85.5 را پیش بینی کردند. شرکت ها نسبت به چشم انداز اقتصادی کمتر بدبین بودند. با این حال، احساسات تجاری نسبت به شرایط فعلی بدون تغییر بود.

روز دوشنبه، کریستین لاگارد، رئیس بانک مرکزی اروپا در تقویم برای سخنرانی حضور دارد. تعهد تزلزل ناپذیر به بالا نگه داشتن نرخ ها برای مدت طولانی تری برای مهار تورم می تواند بر سهام های فهرست شده در اروپا تأثیر بگذارد.

در سخنرانیهای اخیر، سخنرانان بانک مرکزی اروپا نگرانیهایی را درباره کاهش زودهنگام نرخها مطرح کردند. با این حال، محیط اقتصاد کلان همچنان به انتظارات کاهش نرخ بهره بانک مرکزی اروپا در آوریل دامن می زند. اظهارنظرهای مربوط به چشم انداز اقتصادی، تورم و زمان بندی کاهش نرخ های بهره می تواند قیمت به حرکت در بیاید.

هیچ آمار منطقه یورو برای سرمایه گذاران وجود ندارد.

تقویم اقتصادی امریکای شمالی

داده های بخش مسکن ایالات متحده و شاخص تولید فدرال رزرو دالاس در روز دوشنبه مورد توجه سرمایه گذاران قرار خواهد گرفت. اقتصاددانان داده های بخش مسکن ایالات متحده را به عنوان شاخص های پیشرو برای اقتصاد ایالات متحده می دانند. بدتر شدن شرایط بخش مسکن می تواند بر اعتماد مصرف کننده و مخارج تأثیر بگذارد. با این حال، سرمایه گذاران باید روندها را در نظر بگیرند، زیرا سطوح موجودی باعث نوسانات ماهانه قابل توجهی می شود.

شاخص تولید فدرال رزرو دالاس نیز می تواند سطوح قیمت را جابجا کند. شکاف در اقتصاد ایالات متحده می تواند به انتظارات در مورد کاهش نرخ بهره فدرال رزرو در ماه می تجدید نظر کند. با این حال، اقتصاددانان پیش بینی کردند که شاخص تولید فدرال رزرو دالاس از 27.4- به -8.0 در ماه فوریه جهش کند. در ژانویه، این شاخص به پایین ترین سطح خود از ژوئن 2023 رسید.

فراتر از اعداد، سرمایه گذاران باید سخنرانی های اعضای FOMC را دنبال کنند. واکنش ها به گزارش های اخیر تورم و دیدگاه ها در مورد جدول زمانی کاهش نرخ بهره فدرال رزرو نیاز به بررسی دارد.

رای خود را به این مطلب ثبت کنید