تقویم اقتصادی 13 مارس 2024 رویترز

شاهین جاویدی

شاهین جاویدی

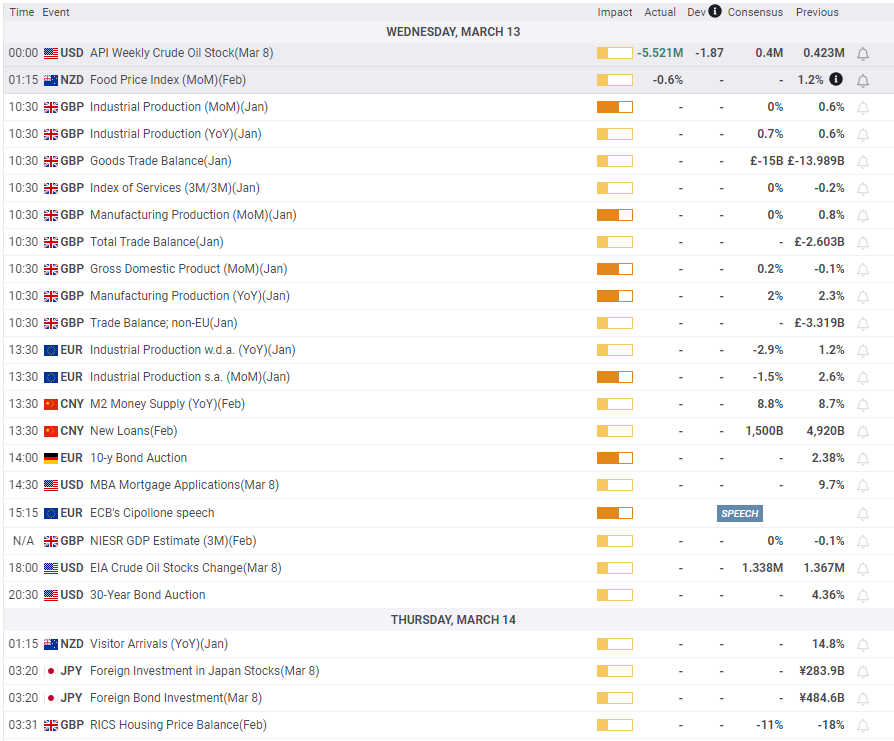

در تقویم اقتصادی 13 مارس 2024 رویترز روز چهارشنبه، اقتصاد چین در کانون توجه قرار خواهد گرفت. پس از اعداد تورم آخر هفته، سرمایه گذاران احتمالاً شاخص های اصلی برای تقاضا را در نظر خواهند گرفت. ارقام جدید وام یوان نشان دهنده تمایل به اعتبار و روند احتمالی تقاضا است.

اقتصاددانان پیشبینی میکنند که وامهای جدید یوان در ماه فوریه 1500 میلیارد یوان در معیار سالانه افزایش یابد. در ژانویه، وامهای جدید یوان ۴۹۲۰ میلیارد یوان افزایش یافت.

شاخصهای پیشرو از چین میتوانند بر احساسات نسبت به اقتصاد استرالیا و مسیر نرخ RBA تأثیر بگذارند. بهبود محیط اقتصاد کلان در چین می تواند تقاضا را افزایش دهد. چین یک سوم صادرات استرالیا را به خود اختصاص داده است. استرالیا دارای نسبت تجارت به تولید ناخالص داخلی بیش از 50 درصد است که 20 درصد از نیروی کار استرالیا در مشاغل مرتبط با تجارت هستند.

بازار کار فشرده تر می تواند از رشد دستمزد و درآمد قابل تصرف حمایت کند. روند صعودی در درآمد قابل تصرف می تواند به هزینه های مصرف کننده و تورم ناشی از تقاضا دامن بزند. اثر خالص میتواند یک مسیر نرخ RBA بیشتر و طولانیتر برای تأثیر بر درآمد قابل تصرف و محدود کردن هزینهها باشد.

در فوریه، میشل بولاک، رئیس RBA، تأثیر اقتصاد چین بر مسیر نرخ RBA را برجسته کرد. در طول کنفرانس مطبوعاتی RBA، بولاک تأیید کرد که اعضا RBA اقتصاد چین را در پیش بینی های خود در نظر گرفته اند.

هیچ شاخص اقتصادی از استرالیا برای بررسی در روز چهارشنبه وجود ندارد. احساسات ریسک بازار و صحبت های محرک از سوی پکن نیاز به بررسی دارد.

تقویم اقتصادی اروپا

روز سهشنبه، اعداد نهایی تورم از آلمان مورد توجه ما قرار گرفت. نرخ تورم سالانه آلمان در ماه فوریه از 2.9 درصد به 2.5 درصد کاهش یافت. ارقام تورم با ارقام اولیه مطابقت داشتند و از انتظارات در مورد کاهش نرخ بهره بانک مرکزی اروپا در ژوئن حمایت می کردند.

تفسیر بانک مرکزی اروپا نیز نیاز به بررسی داشت. فرانسوا ویلروی دی گالهو از کاهش نرخ بهره در ماه ژوئن حمایت کرد. رئیس بانک فرانسه به خطرات طولانی مدت انتظار برای کاهش نرخ بهره اشاره کرد و از سهام های اروپا حمایت کرد.

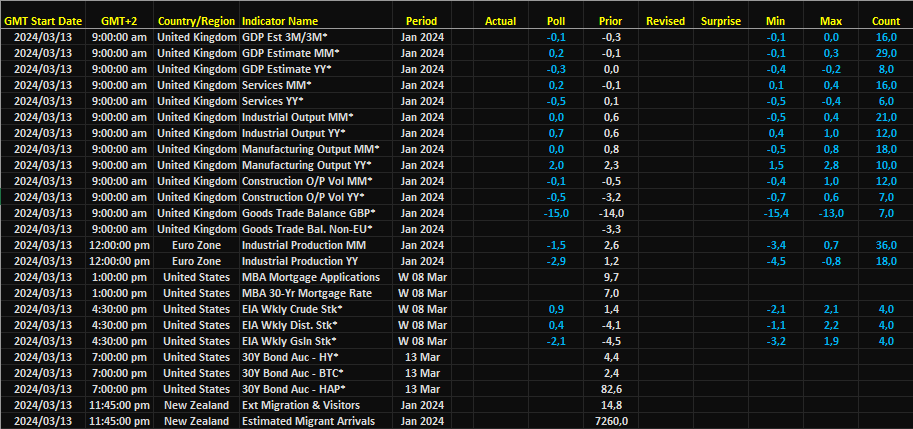

روز چهارشنبه، اعداد تولید صنعتی برای منطقه یورو علاقه سرمایه گذاران را به خود جلب خواهد کرد. اقتصاددانان پیشبینی میکنند که تولید صنعتی پس از افزایش ۲.۶ درصدی در دسامبر، ۲.۶ درصد در ژانویه کاهش یابد.

روند نزولی قیمت مصرف کننده می تواند باعث شود که سرمایه گذاران علاقه بیشتری به داده های بخش خدمات و تولید نشان دهند. تضعیف محیط اقتصاد کلان میتواند از انتظارات در مسیر نرخ بهره بانک مرکزی اروپا برای سال 2024 حمایت کند.

فراتر از ارقام ، سرمایه گذاران باید صحبت های بانک مرکزی اروپا را زیر نظر داشته باشند. اعضای هیئت اجرایی ، Kerstin af Jochnick Piero Cipollone برای سخنرانی در تقویم حضور دارند. حمایت از کاهش نرخ بهره بانک مرکزی اروپا در ژوئن میتواند از سهامهای موجود در فهرست اروپا حمایت کند.

تقویم اقتصادی امریکای شمالی

روز سهشنبه، گزارش CPI ایالات متحده داغتر از حد انتظار نتوانست بر اشتها برای داراییهای پرریسکتر تأثیر بگذارد. نرخ تورم سالانه ایالات متحده از 3.1 درصد به 3.2 درصد افزایش یافت در حالی که نرخ تورم اصلی از 3.9 درصد به 3.8 درصد کاهش یافت. اقتصاددانان نرخ ها را به ترتیب 3.1 درصد و 3.7 درصد پیش بینی کردند.

با این حال، بازارهای سهام ایالات متحده اعداد تورم را کنار گذاشتند. انتظارات بازار در مورد کاهش نرخ بهره فدرال رزرو در ژوئن به میزان قابل توجهی کاهش یافت. سرمایه گذاران امیدوار بودند که با تضعیف بیشتر شرایط بازار کار، فشارهای تورمی همچنان کاهش یابد.

بازدهی 10 ساله خزانه داری ایالات متحده تأثیر اعداد تورم را بر مسیر نرخ فدرال رزرو منعکس می کند. بازدهی 1.29 درصد افزایش یافت که جلسه سه شنبه را با 4.153 درصد به پایان رساند. با وجود افزایش بازدهی 10 ساله خزانه داری، بازارهای سهام ایالات متحده این جلسه را در محدوده مثبتی به پایان رساندند.

روز سه شنبه، نزدک کامپوزیت 1.54 درصد افزایش یافت. Dow و S&P 500 به ترتیب 0.61% و 1.12% افزایش یافتند.

با این حال، هیچ شاخص اقتصادی ایالات متحده از ایالات متحده برای بررسی وجود ندارد. فقدان داده ها باعث می شود که بازارهای سهام ایالات متحده بر احساسات ریسک بازار در اواخر جلسه اروپا تأثیر بگذارد.

رای خود را به این مطلب ثبت کنید