تقویم اقتصادی 6 مارس 2024 رویترز

شاهین جاویدی

شاهین جاویدی

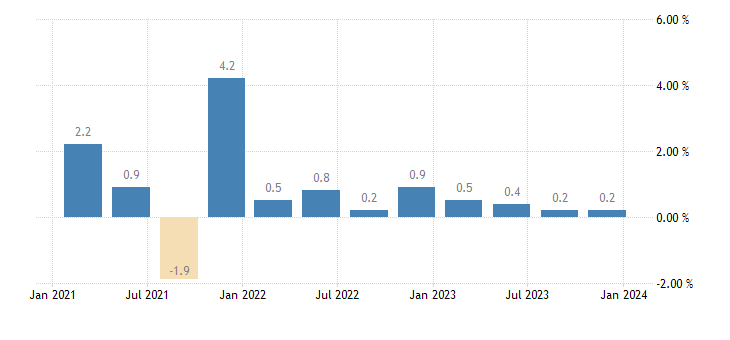

در تقویم اقتصادی روز چهارشنبه، اقتصاد استرالیا در کانون توجه قرار گرفت. پس از رشد 0.3 درصدی در سه ماهه سوم، اقتصاد در سه ماهه چهارم 0.2 درصد رشد کرد.

این نهمین دوره متوالی رشد سه ماهه بود، اما ملایم ترین سرعت در 5 فصل گذشته بود، زیرا مخارج خانوارها کاهش یافت، که نشان دهنده تلاش ها برای حفظ هزینه ها فقط برای اقلام ضروری مانند برق، اجاره، غذا و سلامتی.

در پاسخ به گزارش تولید ناخالص داخلی، دلار استرالیا به بالاترین سطح 0.65172 دلار رسید .

تقویم اقتصادی اروپا

روز سه شنبه، PMI خدمات نهایی برای آلمان و منطقه یورو، توجه سرمایه گذاران را به خود جلب کرد. بازنگری های رو به بالا در PMI های اولیه نشان دهنده یک تغییر احتمالی در حرکت است. PMI خدمات آلمان از 47.7 به 48.3 افزایش یافت.

PMI خدمات منطقه یورو از 48.4 به 50.2 افزایش یافت. به طور قابل توجهی، نظرسنجی PMI منطقه یورو فشارهای مداوم رشد دستمزد را برجسته کرد. هزینه های عملیاتی با بیشترین سرعت در ده ماه گذشته افزایش یافت.

دادههای مبتنی بر نظرسنجی با افزایش انتظارات در مورد کاهش نرخ بهره بانک مرکزی اروپا در ژوئن مطابقت داشت. سرمایه گذاران قبلاً کاهش نرخ بهره بانک مرکزی اروپا در آوریل را پیش بینی کرده بودند.

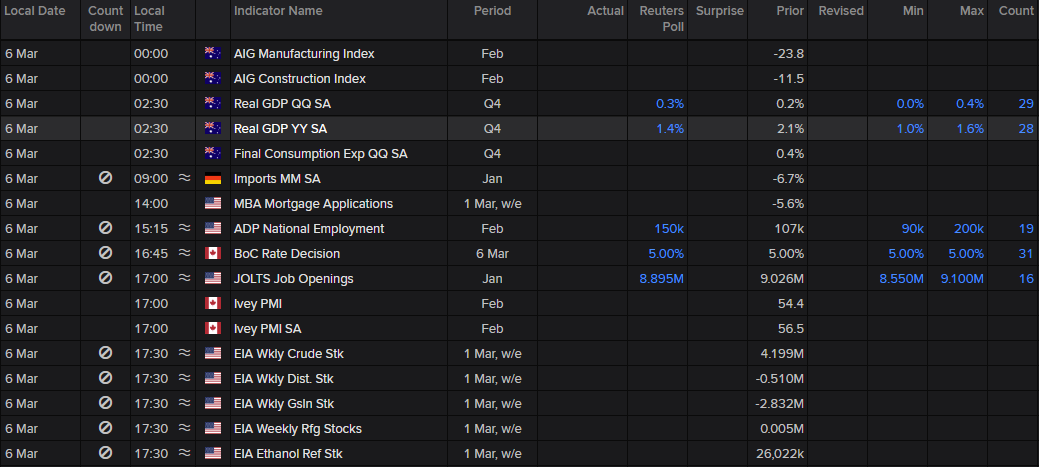

در روز چهارشنبه، داده های تجاری آلمان مورد توجه سرمایه گذاران قرار خواهد گرفت. کاهش قابل توجه دیگر در واردات و صادرات می تواند نشان دهنده یک رکود اقتصادی طولانی مدت باشد. اقتصاددانان پیش بینی کردند که مازاد تجاری آلمان در ژانویه از 22.4 میلیارد یورو به 21.5 میلیارد یورو کاهش یابد. به طور قابل توجهی، اقتصاددانان انتظار دارند که صادرات پس از کاهش 4.6 درصدی در ماه دسامبر، 1.5 درصد در مولفه ماهانه افزایش یابد.

در حالی که کاهش دیگری در صادرات باعث ایجاد نگرانی از رکود خواهد شد، بعید است که این اعداد بر مسیر نرخ بانک مرکزی اروپا تأثیر بگذارد.

با این حال، ارقام خرده فروشی منطقه یورو در ماه ژانویه می تواند تأثیر بیشتری بر اهداف سیاست بانک مرکزی اروپا داشته باشد. اقتصاددانان پیشبینی میکنند که خردهفروشی پس از کاهش 1.1 درصدی در دسامبر، 0.1 درصد در ژانویه افزایش یابد. مخارج ضعیف مصرف کننده می تواند تورم ناشی از تقاضا را کاهش دهد و از انتظارات برای کاهش نرخ بهره بانک مرکزی اروپا در نیمه اول سال 2024 حمایت کند.

تقویم اقتصادی امریکای شمالی

در جلسه معاملاتی روز سهشنبه، PMI خدمات ISM بر احساسات ریسک بازار تأثیر گذاشت. PMI خدمات ISM در ماه فوریه از 53.4 به 52.6 کاهش یافت. در ماه فوریه، شاخص اشتغال خدمات ISM از 50.5 به 48.0 کاهش یافت. قیمت خدمات ISM از 64.0 به 58.6 کاهش یافت.

اعداد مبتنی بر ISM Survey سیگنال های مختلطی ارسال کردند. کاهش شاخص اشتغال و قیمت از انتظارت در مورد کاهش نرخ بهره فدرال رزرو در ژوئن حمایت کرد. با این حال، عقب نشینی شدید اشتغال نگرانی هایی را در مورد اقتصاد ایالات متحده ایجاد کرد و بر دارایی های پرخطر تأثیر گذاشت.

در روز سه شنبه، شاخص نزدک کامپوزیت 1.65 درصد کاهش یافت. Dow و S&P 500 به ترتیب با افت 1.04% و 1.02% به پایان رسیدند.

روز چهارشنبه بازار کار آمریکا نیز در کانون توجه قرار خواهد گرفت. تغییر اشتغال ADP و فرصت های شغلی JOLTs توجه سرمایه گذاران را به خود جلب می کند. شرایط سختتر بازار کار میتواند انتظارات افزایش نرخ بهره فدرال رزرو در ژوئن را کاهش دهد و بر تقاضا برای داراییهای پرریسکتر تأثیر بگذارد.

اقتصاددانان پیش بینی می کنند که اشتغال ADP پس از افزایش 107 هزار نفری در دسامبر، 150 هزار نفر در فوریه افزایش یابد. با این حال، اقتصاددانان انتظار دارند فرصت های شغلی JOLTs از 9.026 میلیون به 8.900 میلیون در ژانویه کاهش یابد.

اعداد ضعیف تر از حد انتظار می تواند از انتظارات در مورد کاهش نرخ بهره فدرال رزرو در ژوئن حمایت کند. با این حال، اعداد بسیار ضعیف تر می تواند سرمایه گذاران سهام را بترساند.

در حالی که اعداد نیاز به بررسی دارند، پاول رئیس فدرال رزرو نقطه کانونی خواهد بود. رئیس فدرال رزرو در کاپیتول هیل شهادت خواهد داد. دیدگاه ها در مورد اقتصاد، تورم و مسیر نرخ فدرال رزرو بر اشتهای خریداران برای سهام های وال استریت تأثیر می گذارد.

امروز در ساعت ۱۸:۱۵ به وقت تهران نشست بانک مرکزی کانادا برگزار میشود.بعید است رشد قوی تر از حد انتظار در سه ماهه آخر سال 2023 پیام بانک مرکزیکانادا در نشست امروز را تغییر دهد. پس از تغییر قابل توجهی در دستورالعملهای رو به جلو در جلسه قبلی، تغییرات هاوکیش در دستورالعمل بعید به نظر میرسد، بهویژه با رشد بسیار پایینتر از تخمین پتانسیل بانک مرکزی. با این حال، آخرین گزارش تولید ناخالص داخلی همچنین مشخص نمی کند که رشد آنقدر ملایم بوده است که بانک با اطمینان از کاهش در آوریل خبر دهد.

در نتیجه، این بحث را تا حدودی به جلسه آوریل سوق می دهد، جایی که پیش بینی های تازه به BoC اجازه می دهد در صورت نیاز با اطمینان بیشتری حرکت کند. احتمال قطعی کاهش در ماه آوریل وجود دارد، اما احتمالاً قبل از آن به نرم شدن بیشتر در داده های تورم نیاز دارد. از آنجایی که با توجه به آخرین دادهها و نظرات سیاستگذاران، خطر کاهش زودتر نرخ بهره در کانادا بیشتر از سایر کشورها به نظر میرسد، CAD میتواند زودتر از سایر ارزهای G10 یک سیاست پولی واگرایی ایجاد کند.

رای خود را به این مطلب ثبت کنید