صورتهای مالی

صورتهای مالی سوابق مکتوبی هستند که فعالیتهای تجاری و عملکرد مالی یک شرکت را نشان می دهند. صورتهای مالی اغلب توسط سازمانهای دولتی، حسابداران، شرکتها و غیره برای اطمینان از صحت و اهداف مالیاتی، تأمین مالی یا سرمایه گذاری مورد توجه قرار می گیرند. صورتهای مالی شامل موارد زیر است:

- ترازنامه

- صورت حساب درآمد

- صورت جریان وجوه نقد

کلمات کلیدی

- صورتهای مالی سوابق مکتوبی هستند که فعالیتهای تجاری و عملکرد مالی یک شرکت را نشان می دهند.

- ترازنامه نمای کلی از دارایی ها، بدهی ها و حقوق صاحبان سهام را به صورت تصویر لحظه ای در زمان ارائه می دهد.

- صورت سود و زیان عمدتا بر درآمدها و هزینه های یک شرکت در یک دوره خاص تمرکز می کند. هنگامی که هزینه ها از درآمدها کسر می شود، صورت سود شرکت را به نام درآمد خالص تولید می کند.

- صورت جریان وجوه نقد (CFS)، اندازه گیری می کند که چگونه یک شرکت برای پرداخت تعهدات بدهی خود، تأمین هزینه های عملیاتی خود و تأمین سرمایه گذاری، پول نقد ایجاد می کند.

استفاده از اطلاعات صورتهای مالی

سرمایه گذاران و تحلیلگران مالی برای تجزیه و تحلیل عملکرد یک شرکت و پیش بینی در مورد جهت آینده قیمت سهام شرکت، به داده های مالی تکیه می کنند. یکی از مهمترین منابع داده های مالی معتبر و حسابرسی شده گزارش سالانه است که شامل صورتهای مالی شرکت است.

صورتهای مالی توسط سرمایه گذاران، تحلیلگران بازار و اعتباردهندگان برای ارزیابی وضعیت مالی و درآمد شرکت مورد استفاده قرار می گیرد. سه گزارش صورتهای مالی اصلی عبارتند از ترازنامه، صورت سود و زیان و صورت جریانهای نقدی.

درک ترازنامه ها

ترازنامه، نمای کلی از دارایی ها، بدهی ها و حقوق صاحبان سهام یک شرکت را به صورت لحظه ای در زمان ارائه می دهد. تاریخ بالای ترازنامه به شما می گویدچه زمانی عموماً پایان سال مالی است.

فرمول ترازنامه

دارایی = (بدهی ها+حقوق صاحب)

مجموع ترازنامه قبلاً محاسبه می شود، اما نحوه شناسایی آنها در اینجا آمده است.

1 کل دارایی های موجود در ترازنامه دوره را تعیین کنید.

2 مجموع کلیه بدهی ها، که باید فهرست جداگانه ای در ترازنامه باشد.

3 مجموع حقوق صاحبان سهام را تعیین کرده و عدد را به کل بدهی ها اضافه کنید.

4 مجموع دارایی ها باید برابر کل بدهی ها و کل حقوق صاحبان سهام باشد.

داده های موجود در ترازنامه

ترازنامه نحوه تأمین بودجه دارایی ها، با بدهی ، مانند بدهی، یا حقوق صاحبان سهام، مانند سود انباشته و سرمایه اضافی پرداخت شده را مشخص می کند. دارایی ها به ترتیب نقدشوندگی در ترازنامه فهرست شده اند.

بدهی ها به ترتیب پرداخت شده ذکر شده است. انتظار می رود بدهی های کوتاه مدت یا جاری در طول سال پرداخت شود. در حالی که بدهی های بلند مدت یا غیرجاری بدهی هایی است که انتظار می رود ظرف یک سال پرداخت شود.

اقلام موجود در ترازنامه

در زیر نمونه هایی از اقلام ذکر شده در ترازنامه آمده است.

دارایی ها

- وجوه نقد و معادل، دارایی های نقدشونده هستند که ممکن است شامل اسناد خزانه و گواهی سپرده باشد.

- حسابهای دریافتی مبلغی است که مشتریان آن برای فروش محصول و خدمات خود به شرکت بدهکار هستند.

- فهرست موجودی

بدهی ها

- بدهی شامل بدهی بلند مدت

- دستمزد قابل پرداخت

- سود سهام قابل پرداخت

حقوق صاحبان سهام

- حقوق صاحبان سهام کل دارایی های یک شرکت منهای مجموع بدهی های آن است. حقوق صاحبان سهام نشان دهنده مقدار پولی است که در صورت انحلال تمام دارایی ها و پرداخت تمام بدهی شرکت به سهامداران بازگردانده می شود.

- سود انباشته بخشی از حقوق صاحبان سهام است و مبلغ خالص درآمدی است که به عنوان سود سهام به سهامداران پرداخت نشده است.

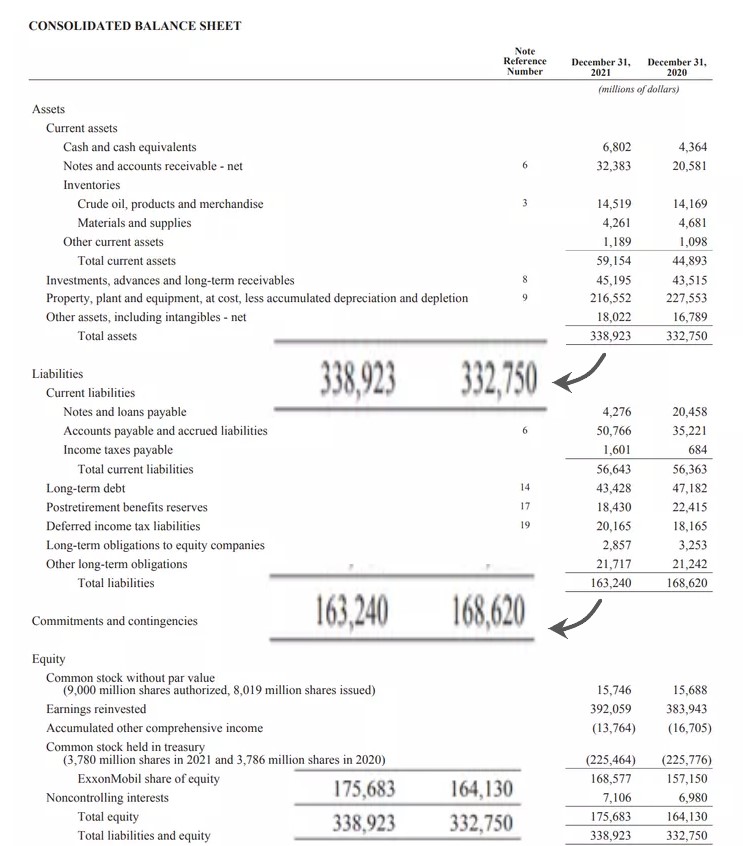

نمونه ای از ترازنامه

در زیر بخشی از ترازنامه Exxon Mobil Corporation (XOM) تا 30 سپتامبر 2018 آمده است.

مجموع دارایی ها 338.9 میلیون دلار بود.

مجموع بدهی ها 163.2 میلیون دلار بود.

مجموع حقوق صاحبان سهام 175.7 میلیون دلار بود.

مجموع بدهی ها و حقوق صاحبان سهام 338.9 میلیون دلار بود که برابر کل دارایی های آن دوره است.

برگه درآمد (صورت سود و زیان)

بر خلاف ترازنامه، صورت سود و زیان، محدوده زمانی را شامل می شود که یک سال برای صورتهای مالی سالانه و یک چهارم برای صورتهای مالی سه ماهه است. صورت سود و زیان نمای کلی از درآمدها، هزینه ها، درآمد خالص و سود هر سهم را ارائه می دهد. معمولاً دو تا سه سال داده برای مقایسه ارائه می دهد.

فرمول و محاسبه صورت درآمد

درآمد = (سود− هزینه)

- مجموع کل درآمد یا فروش آن دوره.

- مجموع کلیه هزینه ها و هزینه های انجام کار.

- برای دستیابی به درآمد خالص یا سود دوره، کل هزینه ها را از درآمد کم کنید.

داده های صورت های درآمد

صورت سود و زیان یکی از سه صورت مالی مهم است که برای گزارش عملکرد مالی شرکت در یک دوره حسابداری خاص استفاده می شود. همچنین صورت سود و زیان یا صورت درآمد و هزینه شناخته می شود. صورت سود و زیان عمدتا بر درآمدها و هزینه های یک شرکت در طول یک دوره خاص تمرکز می کند.

هنگامی که هزینه ها از درآمدها کسر می شود، صورت سود شرکت را به نام درآمد خالص تولید می کند.

انواع درآمدها

درآمد عملیاتی درآمد حاصل از فروش محصولات یا خدمات یک شرکت است. درآمد عملیاتی یک تولیدکننده خودرو از طریق تولید و فروش خودرو تأمین می شود. درآمد عملیاتی از فعالیتهای اصلی تجاری یک شرکت ایجاد می شود.

درآمد غیرعملی درآمدی است که از فعالیتهای تجاری غیر اصلی بدست می آید. این درآمدها خارج از عملکرد اصلی کسب و کار است. برخی از نمونه درآمدهای غیرعملیاتی عبارتند از:

سود حاصل از پول نقد در بانک

- درآمد اجاره از یک ملک

- درآمد حاصل از مشارکت های استراتژیک مانند رسیدهای پرداخت حق امتیاز

- درآمد حاصل از نمایش تبلیغات واقع در ملک شرکت

- درآمد دیگر عبارت است از درآمد حاصل از فعالیتهای دیگر. سایر درآمدها می تواند شامل سود حاصل از فروش دارایی های بلند مدت مانند زمین، وسایل نقلیه یا شرکت تابعه باشد.

انواع هزینه ها

هزینه های اولیه در حین فرایند کسب درآمد از فعالیت های اولیه کسب و کار ایجاد می شود. هزینه ها شامل هزینه کالاهای فروخته شده، فروش، هزینه های عمومی و اداری ، استهلاک و تحقیق و توسعه می شود. هزینه های معمولی شامل دستمزد کارکنان، کمیسیون فروش و خدمات شهری مانند برق و حمل و نقل است.

هزینه هایی که به فعالیت های ثانویه مرتبط است شامل سود پرداخت شده به وام یا بدهی است. زیان های ناشی از فروش دارایی نیز به عنوان هزینه ثبت می شود.

هدف اصلی صورت سود و زیان، ارائه جزئیات سودآوری و نتایج مالی فعالیتهای تجاری است. با این حال، می تواند در نشان دادن اینکه آیا فروش یا درآمد در مقایسه با چندین دوره افزایش می یابد، بسیار موثر باشد. سرمایه گذاران همچنین می توانند ببینند که مدیریت یک شرکت چقدر هزینه ها را کنترل می کند تا مشخص شود آیا تلاش های شرکت در کاهش هزینه فروش ممکن است سود را در طول زمان افزایش دهد یا خیر.

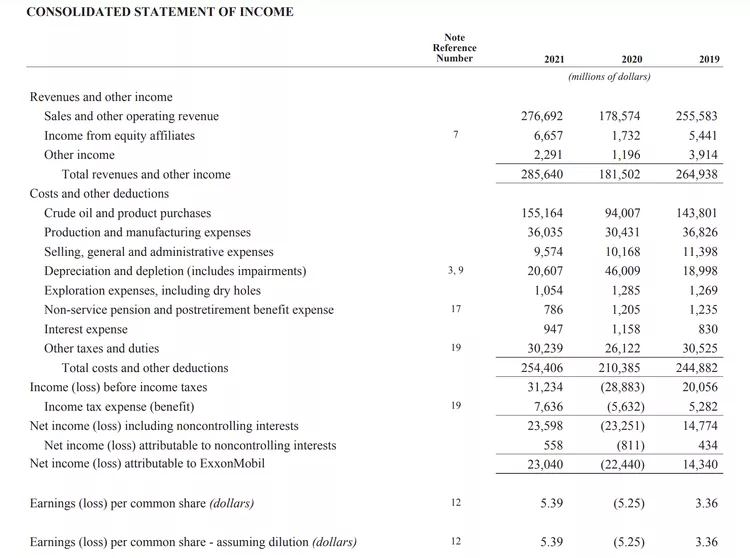

مثال صورت سود و زیان

در زیر بخشی از صورت سود شرکت Exxon Mobil Corporation (XOM) تا 31 دسامبر 2021 آمده است.

مجموع درآمد 276.7 میلیون دلار برای دوره بود.

هزینه کل 67،525 میلیون دلار بود.

درآمد یا سود خالص 6،240 میلیون دلار بود.

صورت جریان وجوه نقد

صورت جریان وجوه نقد (CFS)، اندازه گیری می کند که چگونه یک شرکت برای پرداخت تعهدات بدهی خود، تأمین هزینه های عملیاتی خود و تأمین سرمایه گذاری، پول نقد ایجاد می کند. صورت جریان وجوه نقد مکمل ترازنامه و صورت سود و زیان است.

داده های صورت جریان وجوه نقد

CFS به سرمایه گذاران این امکان را می دهد تا بفهمند عملیات شرکت چگونه پیش می رود، پول آن از کجا می آید و چگونه پول خرج می شود. CFS همچنین بینشی را در مورد اینکه آیا یک شرکت از نظر مالی قوی است، ارائه می دهد.

به تنهایی هیچ فرمولی برای محاسبه صورت جریان وجوه نقد وجود ندارد. در عوض، شامل سه بخش است که جریان نقدینگی را برای فعالیتهای مختلفی که یک شرکت از پول نقد خود استفاده می کند، گزارش می کند. آن سه جزء CFS در زیر فهرست شده است.

یک) فعالیتهای عملیاتی

فعالیتهای عملیاتی در CFS شامل هرگونه منبع و استفاده از پول نقد ناشی از اداره تجارت و فروش محصولات یا خدمات آن است. وجوه حاصل از عملیات شامل هرگونه تغییر در پول نقد ، حسابهای دریافتنی ، استهلاک ، موجودی و حسابهای پرداختنی است. این معاملات همچنین شامل دستمزد ، پرداخت مالیات بر درآمد ، پرداخت سود ، اجاره و دریافت نقدی حاصل از فروش یک محصول یا خدمات است.

دو) فعالیت های سرمایه گذاری

فعالیتهای سرمایه گذاری شامل هرگونه منبع و استفاده از پول نقد حاصل از سرمایه گذاریهای یک شرکت در آینده بلند مدت شرکت است. خرید یا فروش یک دارایی، وام هایی که به فروشندگان داده می شود یا از مشتریان دریافت می شود یا هرگونه پرداخت مربوط به ادغام یا تملک در این دسته قرار می گیرد.

همچنین خرید دارایی های ثابت مانند املاک، تجهیزات و تجهیزات (PPE) در این قسمت گنجانده شده است. به طور خلاصه، تغییرات در تجهیزات، دارایی ها یا سرمایه گذاری ها مربوط به پول نقد ناشی از سرمایه گذاری است.

سه) فعالیتهای تامین مالی

وجوه نقد حاصل از فعالیتهای تأمین مالی شامل منابع نقدی سرمایه گذاران یا بانکها و همچنین استفاده از پول نقد پرداخت شده به سهامداران است. فعالیتهای تأمین مالی شامل انتشار بدهی، انتشار حقوق صاحبان سهام، بازخرید سهام، وام، سود سهام پرداخت شده و بازپرداخت بدهی است.

صورت جریان وجوه نقد صورت سود و زیان را در سه فعالیت تجاری اصلی تطبیق می دهد.

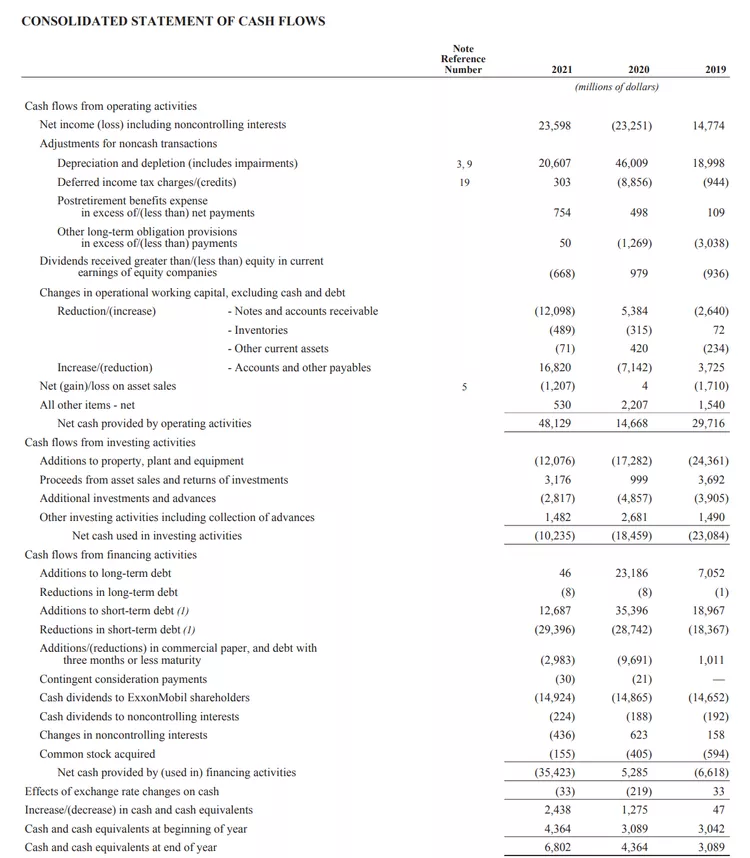

نمونه ای از صورت جریان نقدی

در زیر بخشی از صورت جریان نقدینگی Exxon Mobil Corporation (XOM) تا 30 دسامبر 2021 آمده است. ما می توانیم سه حوزه صورت جریان وجوه نقد و نتایج آنها را مشاهده کنیم.

فعالیتهای عملیاتی جریان نقدی مثبت 48 میلیون دلار برای این دوره ایجاد کرد.

فعالیتهای سرمایه گذاری جریان نقدی منفی یا خروج نقدی منفی 10.2- میلیون دلار برای دوره ایجاد کرد. افزودن به دارایی ها، تجهیزات و بیشتر جریانهای نقدی را تشکیل می دهد. به این معنی که شرکت در دارایی های ثابت جدید سرمایه گذاری کرده است.

فعالیتهای تأمین مالی جریان نقدی منفی یا خروج نقدینگی 35.4- میلیون دلار برای دوره ایجاد کرد. کاهش بدهی های کوتاه مدت و سود تقسیمی پرداخت شده اکثریت خروجی های نقدی را تشکیل می دهد.

محدودیت صورتهای مالی

صورتهای مالی اطلاعات زیادی در مورد یک شرکت ارائه می دهد. اما محدودیت هایی دارد. صورتها برای تفسیر باز است. در نتیجه، سرمایه گذاران اغلب در مورد عملکرد مالی یک شرکت نتایج بسیار متفاوتی می گیرند.

به عنوان مثال، برخی از سرمایه گذاران ممکن است تمایل به خرید مجدد سهام داشته باشند در حالی که سایر سرمایه گذاران ترجیح می دهند این پول را در دارایی های بلند مدت سرمایه گذاری کنند. سطح بدهی یک شرکت ممکن است برای یک سرمایه گذار خوب باشد در حالی که دیگری ممکن است نگران سطح بدهی شرکت باشد. هنگام تجزیه و تحلیل صورتهای مالی، مقایسه چند دوره برای تعیین اینکه آیا روندهایی وجود دارد یا خیر و همچنین مقایسه نتایج شرکت با همتایان خود در همان صنعت، مهم است.

رای خود را به این مطلب ثبت کنید