شاخص دکس با توجه به چشم انداز بانک مرکزی اروپا صعودی بازگشایی میشود.

روز آرام تری برای DAX در پیش است. با این حال، صحبت های اعضا بانک مرکزی با تمرکز اعضای FOMC و رئیس بانک مرکزی اروپا، لاگارد، سطوح قیمت را به حرکت در می آورد.

دیروز یک جلسه پنجشنبه مختلط بود که DAX به ابتدا سقوط کرد و بعد حرکات خود را ریکاوری کرد. DAX با افزایش 0.49 درصدی نسبت به چهارشنبه، تا حدی به 16290 رسید. به طور قابل توجهی، DAX به یک برد سه روزه پایان داد.

پیش از زنگ افتتاح اروپا، شاخص های اقتصادی از چین لحن سنتیمنت را تعیین کردند. تولید صنعتی در ماه می نسبت به مدت مشابه سال قبل 3.5 درصد در مقابل 3.8 درصد پیش بینی شده افزایش یافت. در ماه آوریل، تولید صنعتی 4.7 درصد افزایش یافت.

سایر آمارها نیز برای دارایی های پرریسک نزولی بود. سرمایه گذاری دارایی های ثابت نسبت به سال قبل 4.0 درصد در مقابل 4.7 درصد در آوریل افزایش یافته است. اقتصاددانان رشد 4.4 درصدی را پیش بینی کردند. رشد خردهفروشی در ماه می کاهش یافت و فروش خردهفروشی 12.7 درصد نسبت به سال گذشته در مقایسه با 18.4 درصد در آوریل افزایش یافت. اقتصاددانان پیش بینی می کنند فروش 13.7 درصد افزایش یابد.

با این حال، شاخصهای اقتصادی منطقه یورو و ایالات متحده نتوانستند تأثیر بگذارند، زیرا بانک مرکزی اروپای هاوکیش متعهد شد که تورم را به هدف برساند و DAX را در نقطه قرمز باقی گذاشت.

روز پنجشنبه، بانک مرکزی اروپا نرخ بهره را با 25 صدم درصد افزایش به 4.00 درصد رساند، که بالاترین نرخ از سال 2001 بود. افزایش سرسختانه تورم بانک مرکزی اروپا را مجبور به هشتمین افزایش متوالی نرخ بهره کرد. نکته قابل توجه این است که بانک مرکزی اروپا هیچ برنامه ای برای برداشتن پای خود ازپدال گاز ندارد.

در کنفرانس مطبوعات بانک مرکزی اروپا، کریستین لاگارد، رئیس بانک مرکزی اروپا، این را در موردگفت:

| "از نظر اینکه باید مکث کنیم یا مجبور به رد شدن - همانطور که گفتم شماره یک - ما اصلاً در مورد آن بحث نکردهایم و شروع به فکر کردن در مورد آن نکردهایم زیرا کار داریم." |

پیشبینیهای بانک مرکزی اروپا به وضعیت نزولی افزوده شد و کارکنان بانک مرکزی اروپا پیشبینی تورم را از 4.6 درصد به 5.1 درصد برای سال 2023 بازبینی کردند.

در حالی که بورس های اروپایی با مشکل مواجه بودند، بازارهای سهام ایالات متحده از یک جلسه صعودی برخوردار بودند. شاخص های اقتصادی ایالات متحده به اندازه کافی خوب بودند تا ترس از فرود سخت را کاهش دهند و در عین حال تأثیر محدودی بر احساسات نسبت به فدرال رزرو داشتند.

شاخص کامپوزیت NASDAQ 1.15% افزایش یافت و Dow و S&P 500 به ترتیب 1.26% و 1.22% رشد کردند.

داده های تجاری منطقه یورو و آمار ایالات متحده از روند نزولی جلوگیری می کند

تورم نهایی فرانسه و داده های تجاری منطقه یورو قبل از تصمیم گیری سیاست بانک مرکزی اروپا و کنفرانس مطبوعاتی مورد توجه قرار گرفتند.

نرخ تورم سالانه فرانسه در ماه می از 5.9 درصد به 5.1 درصد کاهش یافت. با این حال، این اعداد برای بانک مرکزی اروپا و نبرد آن برای بازگرداندن تورم به هدف چندان خوب نبود.

دادههای تجاری منطقه یورو نیز نزولی بود و تراز تجاری منطقه یورو از 23.6 میلیارد یورو مازاد به کسری 11.7 میلیارد یورو کاهش یافت. اقتصاددانان مازاد 21.5 میلیارد یورویی را پیش بینی کردند.

در حالی که آمارهای منطقه یورو نزولی بود، شاخص های اقتصادی ایالات متحده حمایت کردند.

ادعاهای بیکاری در ایالات متحده در برابر کاهش پیش بینی شده به 250 هزار نفر در 262 هزار ثابت ماند، در حالی که فروش خرده فروشی به طور غیرمنتظره ای 0.3 درصد در ماه می افزایش یافت.

ادعاهای بیکاری و اعداد بخش تولید از توقف فدرال رزرو در ماه جولای حمایت کرد. شاخص بسیار مهم تولید فیلی فدرال رزرو از -10.4 به -13.7 سقوط کرد و شاخص قیمت پرداختی از 10.9 به 10.5 کاهش یافت. شاخص تولید NY Empire State پیش بینی ها را شکست داد و از 31.8- به 6.6 رسید، اگرچه بعید است که بر فدرال رزرو تأثیر بگذارد.

دلار در پاسخ به این اعداد تضعیف شد، در حالی که انتظارت در مورد افزایش نرخ بهره فدرال رزرو در جولای کاهش یافت یافت.هر چند امروز مجددا افزایش داشته.

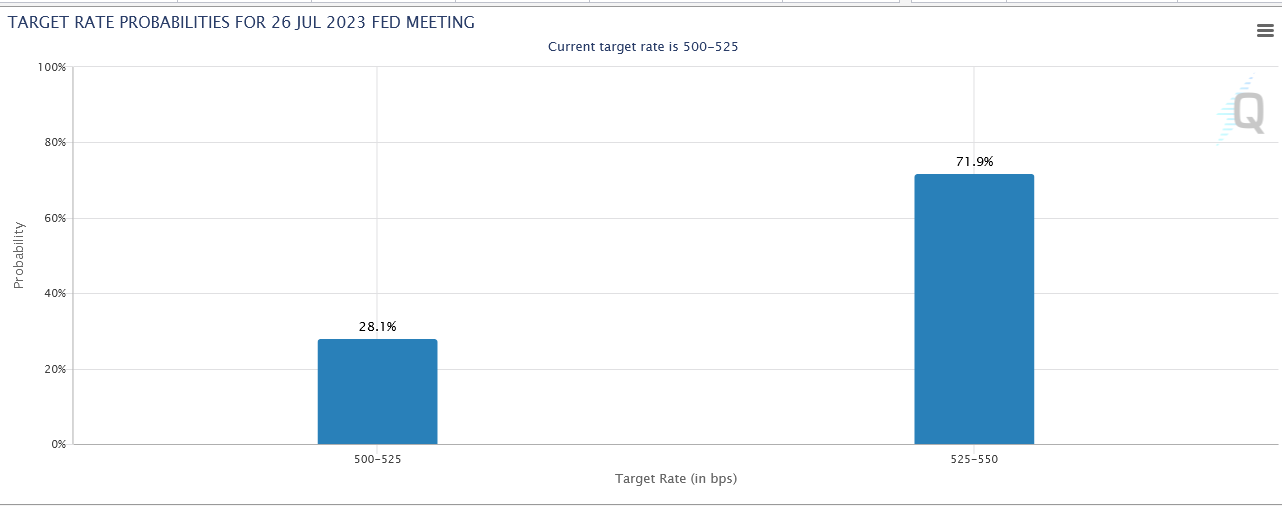

با توجه به CME FedWatch Tool، احتمال افزایش ۲۵ نقطه ای نرخ بهره در ماه جولای در روز پنج شنبه به71% درصد رسید، از 62.3 درصد در روز چهارشنبه.

سایر محرک های بازار

برای بخش خودرو روز مختلطی بود. پورشه و فولکس واگن به ترتیب با 0.83 درصد و 1.26 درصد زیان روز را به پایان رساندند.

گروه BMW و مرسدس بنز به ترتیب 0.34% و 0.23% سقوط کردند در حالی که Continental AG 0.17% رشد کرد.

همچنین برای بانک ها یک جلسه نزولی بود. Commerzbank و Deutsche Bank به ترتیب با زیان 0.64% و 2.96% روز را به پایان رساندند.

رویداد های پیش رو برای DAX

در تقویم اقتصادی اروپا روز نسبتاً آرامی است. پس از تصمیم تهاجمی بانک مرکزی اروپا درباره نرخ بهره و راهنمایی های آینده، ارقام نهایی تورم برای ایتالیا و منطقه یورو در کانون توجه قرار خواهند گرفت.

با این حال، اعداد و ارقام بعید به نظر می رسد که تأثیر بگذارند، و بازنگری های رو به بالا در ارقام اولیه بعید به نظر میرسد. بر اساس اعداد اولیه، نرخ تورم سالانه برای منطقه یورو در ماه می از 7.0 درصد به 6.1 درصد کاهش یافته است. افزایش تورم، فشار را بر بانک مرکزی اروپا برای تداوم اقدامات سیاستی بیشتر برای رساندن تورم به هدف می گذارد.

با توجه به تقویم اقتصادی کریستین لاگارد، رئیس بانک مرکزی اروپا و لوئیس دی گیندوس، عضو هیئت اجرایی بانک مرکزی اروپا، امروز در تقویم حضور دارند.

با نگاهی به نشست ایالات متحده، این روز نسبتاً آرام در تقویم اقتصادی ایالات متحده است. ارقام اولیه احساسات و انتظارات مصرف کننده میشیگان در ماه جون مورد توجه قرار خواهند گرفت. پس از مجموعه ای متفاوت از اعداد در روز پنجشنبه، برای هر گونه تأثیرگذاری بر چشم انداز سیاست فدرال رزرو، شاخص های احساسات و انتظارات مصرف کننده باید به طور قابل توجهی بهبود یابد.

با در نظر گرفتن تأثیر خردهفروشی و ادعاهای بیکاری در روز پنجشنبه بر احساسات فدرال رزرو، افزایش احساسات مصرفکننده نشاندهنده تقاضای بالاتر برای کالاها است که میتواند به یک فدرال رزرو تهاجمی تر تبدیل شود و از حرکت افزایش نرخ بهره در جولای حمایت کند.

با توجه به تقویم اقتصادی ایالات متحده، صحبت های فدرال رزرو مورد توجه قرار خواهد گرفت. بولارد و والر اعضای هاوکیش FMOC از اولین کسانی هستند که پس از پایان دوره خاموشی فدرال رزرو صحبت کردند. که میتوانند دلار را تقویت کنند.

رای خود را به این مطلب ثبت کنید