عدم قطعیت سیاسی جهانی احتمالاً ادامه خواهد داشت

شاهین جاویدی

شاهین جاویدی

بازارهای جهانی در این هفته در بحبوحه نگرانی های مداوم در مورد تورم و نرخ های بهره، و همزمان با برگزاری کنگره حزب ملی چین، محتاط مانده اند.

در استرالیا، جلسات اکتبر RBA جریان سنتینت هفته را آغاز کرد. این سند ارزیابی دقیقی از مورد افزایش 25صدم درصد (تصمیم نهایی آنها) و نیم درصد (انتظار قبلی بازار) در جلسه اکتبر ارائه کرد. استدلال برای افزایش نیم درصد نرخ بهره خطرات تورم و دستمزد را به همراه دارد، به ویژه در حالی که اقتصاد قوی باقی مانده است. بخصوص زمانی که نرخ نقدی بالا نیست. و پتانسیل بازار ویا جامعه برای زیر سوال بردن تصمیم هیئت مدیره بالا است. با این حال، افزایش 25 صدم درصد، خطرات نزولی برای رشد فعالیت را در حال افزایش میدهد که تورم می تواند به سرعت فروکش کند. و همچنین فاصله بین تغییر در سیاست و تاثیر آن را معقول تر میکند. همچنین در صورتجلسه مشخص شد که کاهش سرعت افزایش نرخ بهره ( افزایش 25 صدم درصد نرخ بهره) در ماه نشانه توقف کوتاهمدت برای افزایش نرخ بهره نیست، زیرا انتظار میرود «افزایش بیشتر نرخهای بهره در دوره آینده» وجود داشته باشد.

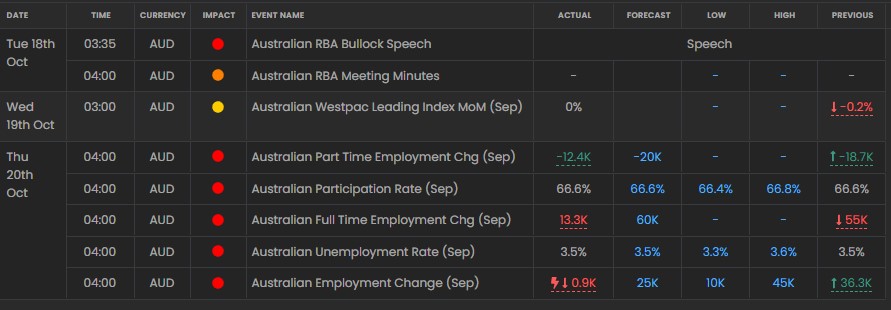

نظرسنجی نیروی کار در ماه سپتامبر متعاقباً باعث شد که تنها 900 شغل در ماه ایجاد شود. نرخ بیکاری از 3.48 درصد به 3.54 درصد افزایش یافت زیرا مشارکت در نیروی کار بدون تغییر باقی ماند اما اندازه نیروی کار افزایش یافت. در حالی که ما انتظار داریم رشد اشتغال تا سال 2023 قوی باقی بماند، تسریع رشد جمعیت، کاهش بیشتر نرخ بیکاری را محدود کرده و به تطابق بهتر با عرضه و تقاضای نیروی کار کمک خواهد کرد.

هفته آینده برای استرالیا، هم CPI Q3 و هم دومین بودجه فدرال 2022 در نظر گرفته شده است. بر اساس اطلاعات دریافتی از CPI، Westpac انتظار دارد تورم کل 1.1% افزایش یابد و نرخ سالانه را به 6.5% در سال برساند. قابلتوجه است که بدون تخفیفهای انرژی دولتی، پیشبینی سه ماهه سوم همچنان در حدود 1.8 درصد بالاتر بود، مطابق با افزایشی که در سه ماهه دوم مشاهده شد. پیشبینی میشود که معیار اصلی کاهش 1.5 درصد دیگر در سه ماهه سوم، مطابق با سه ماهه اول و دوم، افزایش یابد و به اندازهای باشد که نرخ سالانه را به 5.6 درصد در سال برساند. تحلیل های VIP ما انتظارات ما را برای همه اجزای کلیدی CPI شرح میدهد.

همچنین توجه داشته باشید، شاخص CPI نیوزلند این هفته نشان میدهد که ریسکهای مربوط به تورم همچنان به سمت بالا حرکت میکنند و بانکهای مرکزی را در سطح جهانی ملزم میکند تا در تلاش برای متعادل کردن تقاضا و عرضه، اقتصاد خود را کاهش دهند. با توجه به اینکه تورم سالانه نیوزلند اکنون بالای 7٪ است و حرکت مداوم را نشان می دهد، Westpac انتظار دارد RBNZ نرخ نقدی خود را به اوج 5.0٪ (قبلاً 4.5٪) افزایش دهد.

برای بودجه اکتبر 2022، در حالی که دولت جدید استرالیا از یک نقطه شروع بهبود یافته بهره خواهد برد، یک اقتصاد ضعیف تر در افق پیش بینی، زمینه را برای برخی بحث های سخت و احتمالاً تصمیم گیری در ماه می آینده در بودجه 2023 فراهم می کند. در این میان، انتظار می رود بودجه به روز شده 2022 بر اولویت های دولت جدید کارگر، با تمرکز ویژه بر سیاست هایی که برای انتخابات امسال در پیش گرفتند، را تأکید کند. موضوعات کلیدی توسط بیل ایوانز، اقتصاددان ارشد در بهروزرسانی این هفته مورد بحث قرار میگیرند، در حالی که پیشنمایش مکتوب ما جزئیات کاملی را در مورد انتظارات سیاست ما و پیشبینیهای دولت ارائه خواهد داد.

با دقت به مسائل چین، کانون توجه کنگره حزب ملی و درجه کنترل رئیس جمهور شی، به ویژه پس از اینکه داده های این هفته (از جمله تولید ناخالص داخلی سه ماهه سوم) بدون اطلاع کمی و بدون توضیح به تعویق افتاد، باقی مانده است. تاکنون، رئیسجمهور شی و حزب بر تمایل خود برای ادامه تقویت موقعیت چین در اقتصاد جهانی تاکید کردهاند و در عین حال بر اعتقاد خود به موفقیت کووید-صفر و همچنین دیدگاههای ژئوپلیتیکی خود، بهویژه برای تایوان، مصمم هستند. همانطور که در طول سال گذشته دیدهایم، چین فرصتهای رشد را برای خود دنبال میکند. بهره وری؛ و گسترش به بازارهای آسیایی. با تحقق این توسعه اقتصادی، موقعیت چین در منطقه و اقتصاد جهانی را همچنان تقویت خواهد کرد. در حالی که این فرصت را برای تجارت و رشد بیشتر برای منطقه، به طور کلی باز می کند، همچنین احتمال عدم اطمینان و نوسانات ژئوپلیتیکی را افزایش می دهد زیرا غرب (به ویژه ایالات متحده) به دنبال حفظ موقعیت و نفوذ خود است. پایان کنگره 2022، به ویژه تغییرات در رهبری، در آخر هفته از نزدیک برای مشترکینVIP زیر نظر قرار خواهد گرفت.

برای ایالات متحده، داده های این هفته ضعیف بوده است، هر چند که داده های دریافت شده به وضوح تأثیر نرخ های بهره بالاتر بر اقتصاد، به ویژه مسکن را برجسته کرده است.

در سپتامبر: فروش خانه های موجود برای هشتمین ماه متوالی کاهش یافت. شاخص بازار مسکن NAHB برای دهمین ماه متوالی سقوط کرد تا نزدیک به پایین ترین سطح خود باشد. و مجوز ساخت و ساز جدید، بسیار پایین تر از اوج چرخه خود، نوسان داشتند. کتاب بژ فدرال رزرو به طور کلی به اقتصاد نرم اشاره می کند، با خطرات فزاینده در مورد چشم انداز فعالیت و شواهد کسب و کارهایی که شروع به زیر سوال بردن برنامه های کارکنان خود کرده اند. این تحولات نشان میدهد که مقامات FOMC باید به ریسکهای نزولی فعالیت در سال 2023 اهمیت بیشتری بدهند. اگرچه، تا آن زمان، به نظر می رسد که عزم جنگ طلبانه اعضای کمیته باقی خواهد ماند.

سرانجام در انگلستان. لیز تراس پس از تنها 44 روز از فعالیت خود، رسما از نخست وزیری استعفا داد و انتخابات رهبری حزب محافظه کار قرار است در هفته آینده برگزار شود. این امر پس از هفتهها آشفتگی بازار مالی پس از اعلام برنامه اقتصادی تراس با محوریت محرکهای مالی قابل توجه و بدون بودجه به شکل کاهش سخاوتمندانه مالیات در زمان تورم بالا رخ میدهد. این به درستی توسط بسیاری، حتی در دولت خود تراس، اقدامی ضعیف دریافت شد. از زمانی که تراس نخست وزیری را به دست گرفت، اختلاف 11 درصدی در آرائ (کارگرها 42 درصد؛ محافظه کاران 31 درصد) اکنون به 29 درصد افزایش یافته است (کارگرها 52 درصد؛ محافظه کاران 23 درصد). برای جلوگیری از انقباضات مالی بیش از حد از سوی بانک انگلستان، یک برنامه مالی مسئولانهتر که از خطرات تورم آگاه باشد، اما از خانوادهها و مشاغل در دوره سخت پیش رو حمایت کند، ضروری است.

رای خود را به این مطلب ثبت کنید