بررسی سیاست های پولی بانک مرکزی کانادا

شاهین جاویدی

شاهین جاویدی

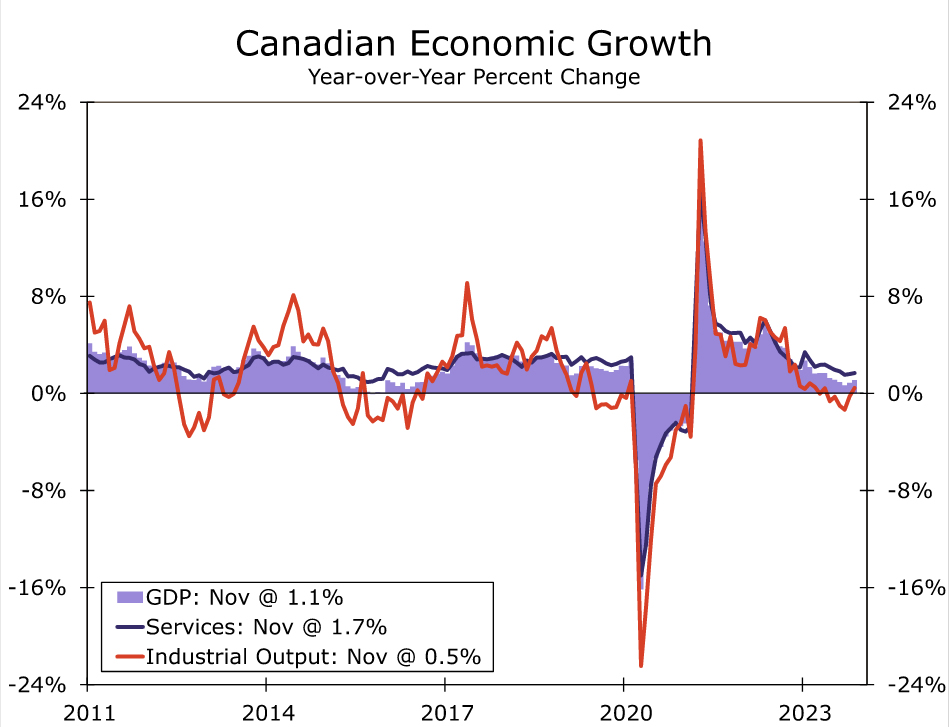

روندهای اقتصادی کانادا نسبتا در تعادل است. تولید ناخالص داخلی در فصل سوم کاهش یافت، اما به نظر می رسد در فصل چهارم دوباره بهبود یافته است. با این حال، با توجه به نرم شدن بازار کار، رشد اندک در درآمد خانوارها و افزایش نرخ بهره، و چشم انداز ضعیف برای مخارج تجاری و سرمایه گذاری، انتظار داریم رشد تولید ناخالص داخلی کانادا در سال 2024 با کاهش متوسط به 0.9 درصد برسد.

بانک مرکزی کانادا در بیانیه سیاست پولی ژانویه خود تمرکز خود را تغییر داد. بانک مرکزی نرخ ها را ثابت نگه داشت و با اذعان به رشد آهسته تر و بهبود تورم، گفت که از بحث در مورد اینکه آیا نرخ سیاستی بهره به اندازه کافی محدودکننده برای بازگرداندن ثبات قیمت است، به مدت زمانی که باید در سطح فعلی باقی بماند تغییر کرده است.

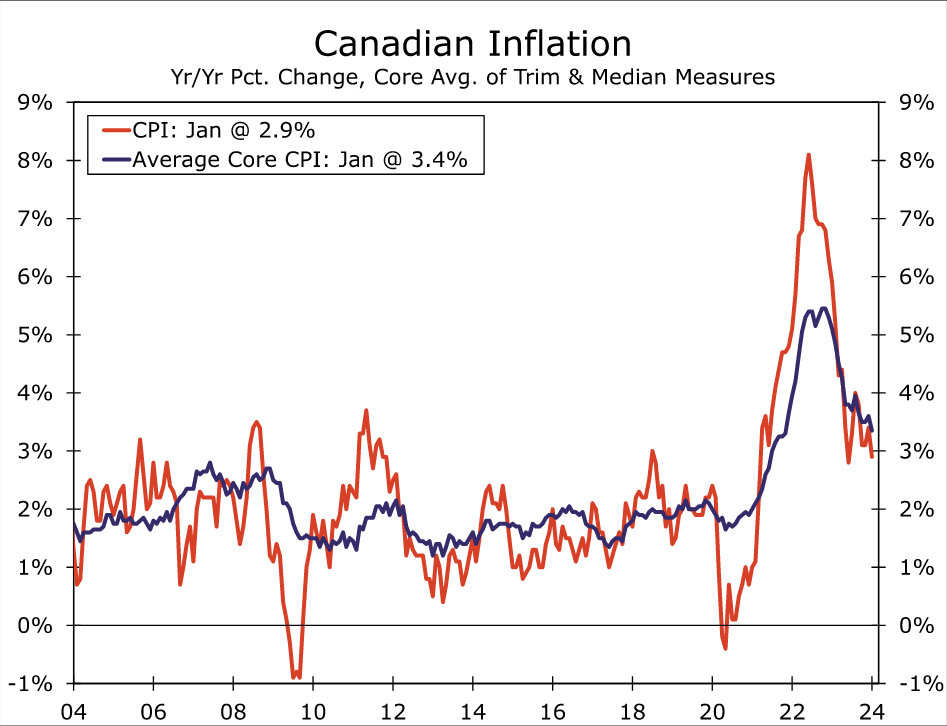

بانک کانادا اخبار دلگرمکنندهای از CPI ژانویه دریافت کرد که نشان میداد تورم اصلی بیش از حد انتظار کاهش یافته است. با این حال، برخی از معیارهای تورم خدمات همچنان بالا هستند، در حالی که تغییر سالانه سه ماهه CPI اصلی هنوز کمی بالاتر از هدف تورم 2٪ است.

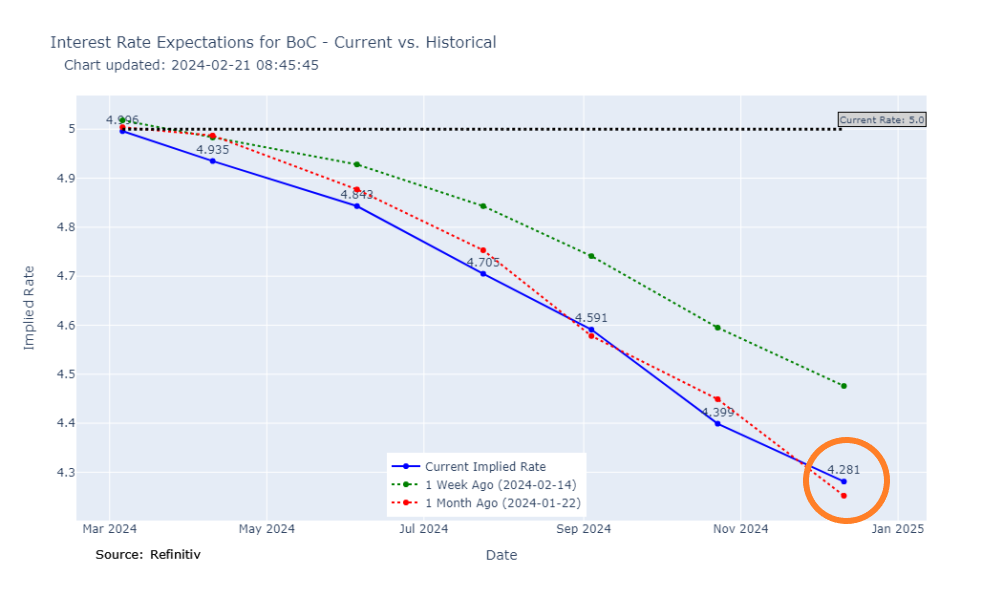

در واکنش به این داده انتظارات برای اولین کاهش نرخ بهره بروی ماه اپریل متمرکز شد اما امروز مجددااین انتظارات کاهش یافت.

ما فکر می کنیم که هنوز برای بانک مرکزی برای کاهش نرخ ها زود است. در حالی که در صورت کاهش بیشتر رشد و کاهش بیشتر تورم، حرکت آوریل به طور بالقوه در رادار است، ما همچنان ژوئن را به عنوان زمان محتمل تر برای کاهش 25 واحدی نرخ اولیه می دانیم. به طور گسترده تر، ما یک کاهش تجمعی 4 مرحله ایی را در سال جاری پیش بینی می کنیم که منجر به پایان یافتن نرخ سیاست در سال 2024 در 4.00 درصد می شود.

نرم شدن اقتصاد کانادا، به آرامی و کاملاً مطمئن

اخبار مربوط به اقتصاد کانادا در ماههای اخیر متناقض بوده است، اما، ما معتقدیم، با کاهش کلی در سرعت رشد اقتصادی سازگار است. در واقع، تولید ناخالص داخلی کانادا در طول فصل سوم کاهش یافت، قبل از اینکه در سه ماهه چهارم کمی افزایش یابد. در ماه نوامبر، تولید ناخالص داخلی کانادا 0.2 درصد نسبت به ماه قبل افزایش یافت، که کمی بیشتر از حد انتظار بود، در حالی که پیش بینی آمار کانادا برای افزایش 0.3 درصدی بیشتر در دسامبر است. در صورت تحقق، تولید ناخالص داخلی فصل چهارم رشد سالانه 1.2 درصد نسبت به سه ماهه دیگر را شاهد خواهیم بود که اساساً کاهش در فصل سوم را معکوس می کند.

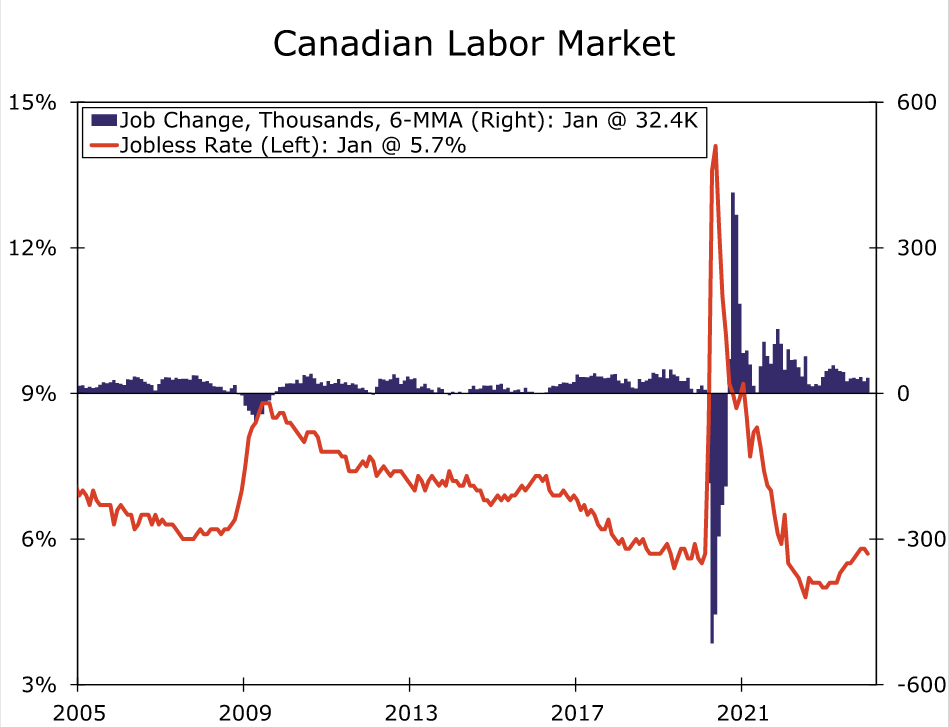

با این حال، افزایش تولید ناخالص داخلی فصل چهارم ممکن است تنها یک وقفه کوتاه برای عملکرد رشد ناامیدکننده باشد. به نظر می رسد که بازار کار همچنان روند نرم شدن تدریجی را دنبال می کند. آخرین گزارش مشاغل در ماه ژانویه جهشی در اشتغال را به میزان 37300 نفر نشان داد، اگرچه این افزایش به دلیل مشاغل پاره وقت و بخش دولتی بود. اشتغال تمام وقت در ماه ژانویه 11600 نفر کاهش یافت که دومین کاهش متوالی بود، در حالی که کارمندان بخش خصوصی به میزان متوسط 7400 افزایش یافتند. نرخ بیکاری اندکی به 5.7٪ کاهش یافت، اما همچنان از پایین ترین سطح 4.9٪ در اواسط سال 2022 افزایش یافته است. بنابراین، علیرغم سرفصلهای چاپلوسکننده، ما همچنان گزارش ژانویه را مطابق با کاهش تدریجی شرایط بازار کار میدانیم.

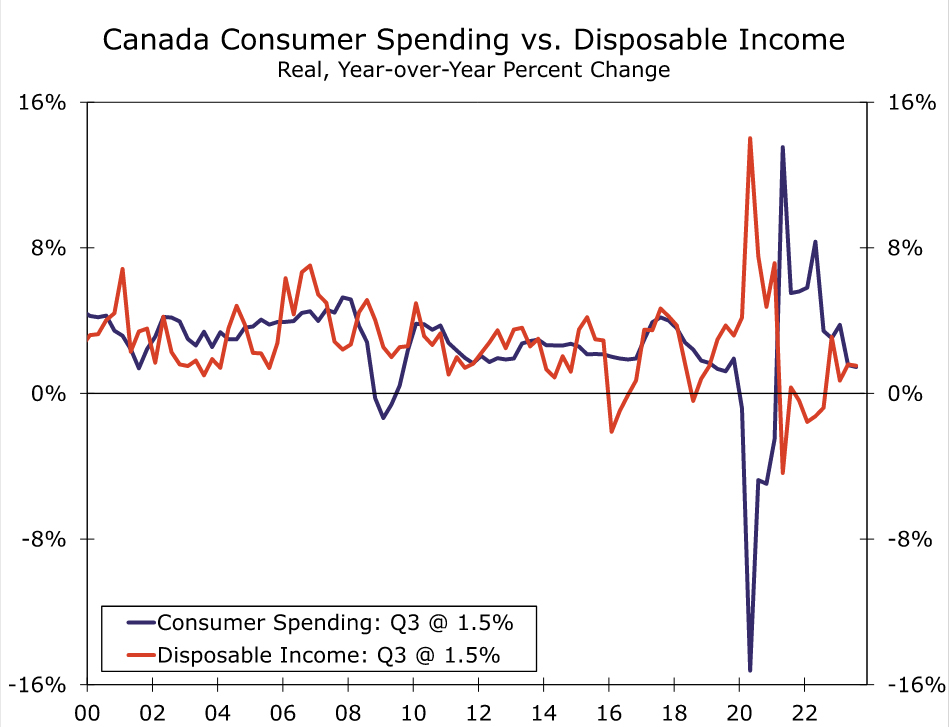

از نظر ما، سایر مولفه های مالی خانوار با مخارج مصرف کننده سازگار است. تورم آهسته تر باعث شده است که رشد درآمد قابل تصرف واقعی خانوارها به محدوده مثبت بازگردد، اگرچه، با 1.5 درصد در سه ماهه سوم با افزایش مشابه در مخارج مصرف کننده در گذشته است. علاوه بر این، افزایش قابل توجه هزینه های خدمات بدهی خانوارها، یک باد مخالف بالقوه برای هزینه های مصرف کننده ایجاد می کند. تا فصل سوم تا 2023، هزینه های بهره به عنوان نسبتی از درآمد قابل تصرف خانوار به 9.3 درصد افزایش یافته است، در حالی که هزینه های کل خدمات بدهی به 15.2 درصد رسیده است، هر دو بالاترین میزان در چند سال اخیر. به طور کلی، ما دلایل کمی برای انتظار افزایش شدید هزینه های مصرف کننده در چند فصل آینده می بینیم.

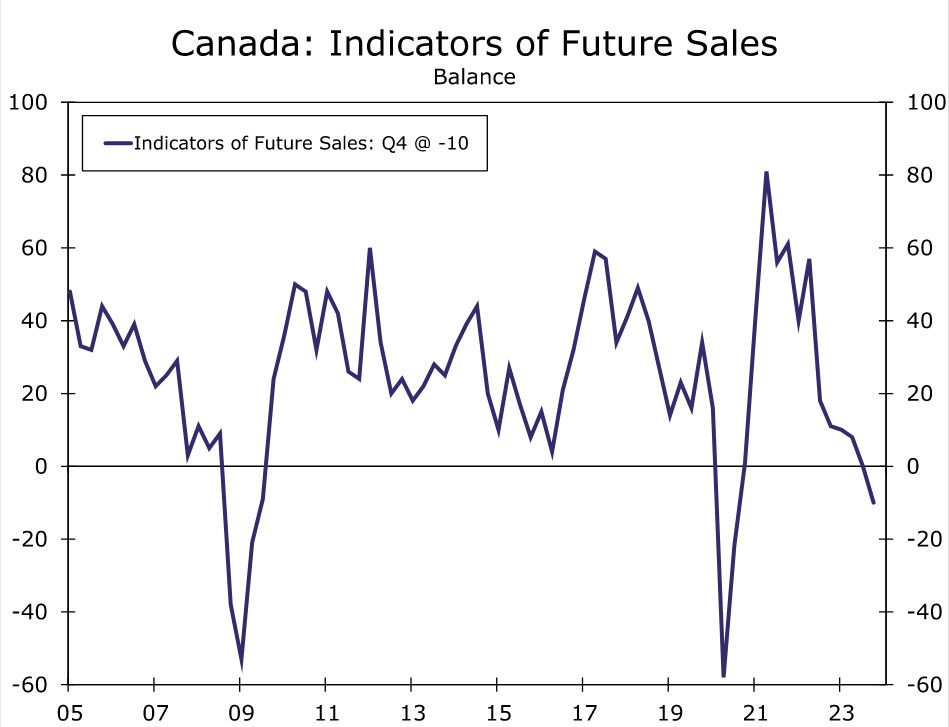

در همین حال، چشم انداز کسب و کارها نیز همچنان رو به کاهش است. در نظرسنجی تجاری فصل چهارم بانک مرکزی کانادا، شاخص کلی چشم انداز کسب و کار بانک مرکزی اندکی بهبود یافت، اگرچه در سطوح رکود باقی ماند. در مقابل، شاخص فروش آتی کاهش یافت و به تراز خالص 10- رسید که به غیر از همهگیری، ضعیفترین میزان از سال 2009 است. 80٪، عواملی که می تواند هزینه های سرمایه گذاری را در آینده محدود کند. با توجه به پسزمینه مصرفکننده و کسبوکار، و حتی با چشمانداز فرود نرم برای اقتصاد ایالات متحده، پیشبینی میکنیم که رشد تولید ناخالص داخلی کانادا از 1.1 درصد در سال 2023 اندکی کاهش یابد و به 0.9 درصد در سال 2024 برسد.

سیاست پولی بانک کانادا

با توجه به اینکه اقتصاد کانادا به سرعت پایین تر می رود، سیاست گذاران بانک مرکزی کانادا (BoC) در نشست سیاست پولی ژانویه خود نرخ بهره خود را در 5.00٪ نگه داشت و گفت که به سیاست انقباض کمی خود ادامه خواهد داد. بانک مرکزی در رابطه با فعالیتها گفت: با رشد ضعیف، عرضه با تقاضا برابری کرده و اکنون به نظر میرسد اقتصاد با مازاد عرضه نسبتاً کمی کار میکند. برای سال 2024 بانک مرکزی رشد تولید ناخالص داخلی 0.8 درصدی را کمی کمتر از پیش بینی خود ما پیش بینی کرده است. بانک مرکزی همچنین گفت که شرایط بازار کار کاهش یافته است، اما رشد دستمزد همچنان بالاست.

ارزیابی تورم BoC کمتر منطقی بود. بانک مرکزی پیش بینی کرد که هزینه های سرپناه همچنان بزرگترین عامل تورم بالاتر از هدف است، معیارهای اصلی تورم کاهش مداوم را نشان نمی دهند. بر این اساس، بانک مرکزی اعلام کرد "هنوز نگران خطرات چشم انداز تورم، به ویژه تداوم تورم اساسی" است و "می خواهد شاهد کاهش بیشتر و پایدار در تورم اصلی باشد."

در یک تغییر قابل توجه در هدایت سیاست، BoC در نشست ژانویه خود، تعصب هاوکیش خود "آماده است تا در صورت نیاز نرخ سیاستی را افزایش دهد." را حذف کرداینکه ماکلم، رئیس بانک مرکزی ، این موضوع را تغییر در تمرکز سیاستگذاران از بحث در مورد اینکه آیا نرخ سیاست به اندازه کافی برای بازگرداندن ثبات قیمت محدود میکند، به مدت زمانی که باید در سطح فعلی باقی بماند، توصیف کرد. به عبارت دیگر، کلمه «چقدر بالا» به «مدت زمانی» که باید در سطح بالا بماند تغییر کرده است. ماکلم افزود که سیاست پولی برای کاهش فشار قیمتها کار میکند و بانک مرکزی باید " مسیر خود را حفظ کند."

به دنبال چرخش بانک مرکزی کانادا، آخرین اخبار در مورد جبهه تورم باعث میشود که کاهش نرخ بهره در ماههای آینده نزدیکتر شود. آخرین اخبار مربوط به تورم شگفتانگیز بود، زیرا شاخص CPI سرفصل نسبت به سال گذشته بیش از حد انتظار کاهش یافت و به 2.9% رسید و میانگین CPI اصلی نیز بیش از پیشبینی کاهش یافت و به 3.4% رسید. با این حال، برخی دیگر از معیارهای تورم بخش خدمات همچنان پابرجا هستند، زیرا هزینه های سرپناه 6.2 درصد و تورم خدمات 4.2 درصد افزایش یافته است. در همین حال، افزایش سالانه سه ماهه در میانگین CPI اصلی، معیار مهمی که بانک کانادا از نزدیک دنبال میکند، با سرعت 3.2 درصد افزایش یافت. این رقم نسبت به رقم 3.6 درصدی در ماه دسامبر کاهش یافته است، اما همچنان بسیار بالاتر از نرخ تورم 2 درصدی بانک مرکزی است. در نتیجه، ما هنوز فکر می کنیم هنوز برای بانک کانادا برای کاهش نرخ بهره زود است. ما انتظار داریم که بانک مرکزی تا ماه مارس و آوریل در حالت تعلیق بماند و تا قبل از ژوئن شاهد کاهش نرخ بهره نباشیم. ما بر این باوریم که کاهش نرخهای بانک کانادا منوط به ادامه رشد ملایم اقتصادی و همچنین روندهای بازار کار است که به طور قابل توجهی بر رشد دستمزد و قیمت تأثیر میگذارد. ما همچنین فکر میکنیم که بانک کانادا با در نظر گرفتن کاهش نرخها راحتتر خواهد بود، اگر تورم اصلی در محدوده 2.5٪ -3.0٪ روند متقاعدکنندهتری داشته باشد، و زمانی که رشد دستمزد نزدیک به 4٪ کاهش یابد.

ما معتقدیم که احتمال بیشتری وجود دارد که این شرایط تا ژوئن برآورده شود و دیدگاه ما برای کاهش اولیه نرخ در نشست ژوئن است. برای تمام سال 2024، ما انتظار داریم که چهار مرحله کاهش از سوی بانک کانادا، فقط کمی کمتر از مجموع 5 مرحله کاهش نرخ از سوی فدرال رزرو در همان دوره باشد. علاوه بر این، هم در کانادا و هم در ایالات متحده رشد اقتصادی ضعیفی را پیشبینی میکنیم، اما بدون رکود. پسزمینه سیاستهای اقتصادی و پولی کانادا، ارز کانادا را در اوایل سال 2024 محدود کرده است، روندی که میتواند فعلا ادامه یابد. با توجه به رشد و چشم انداز سیاست پولی تقریباً مشابه برای کانادا و ایالات متحده، ممکن است دلار کانادا نیز در میان مدت عملکرد ضعیفی داشته باشد. در واقع، حتی تا پایان سال 2024، تنها شاهد افزایش اندک در ارز کانادا هستیم.

رای خود را به این مطلب ثبت کنید