سیاست های پولی متفاوت

شاهین جاویدی

شاهین جاویدی

داده های تورم ایالات متحده به سرمایه گذاران در بازار سهام دلیل خوبی برای شادی دیروز داد. رقم سرفصل بیش از حد انتظار به 4 درصد کاهش یافت و تورم اصلی انتظارات تحلیلگران را در 5.3 درصد برآورده کرد. بزرگترین نتیجه از گزارش دیروز CPI این بود که کاهش تورم عمدتاً ناشی از کاهش قیمتهای انرژی بود، اما هزینههای سرپناه ثابت ماند (بیش از 8 درصد در سال) . با این حال، از آنجایی که این هزینههای سرپناه بیش از 40 درصد از CPI اصلی را نشان میدهند، و دادههای بخش خصوصی به کاهش هزینههای مسکن اشاره میکند، سرمایهگذاران تورم اصلی را به عنوان یک مسئله اصلی در نظر نگرفتند. دادههای تورم قیمت تولیدکننده امروز و قبل از تصمیم سیاست فدرال رزرو (فدرال رزرو) منتشر میشود، اما بعید است که این مورد انتظارات را برای اعلام نرخ های بهره امروز تغییر دهد. برعکس، یک عدد PPI ملایمتر از حد انتظار - به دلیل قیمتهای انرژی نرم و مواد خام، میتواند دست اعضا داویش فدرال رزرو را محکم کند.

در اعداد، انتظار افزایش نرخ بدون افزایش در تصمیم امروز از 90 درصد گذشت، در حالی که انتظار افزایش نرخ بدون افزایش در جلسه ژوئیه از زیر 30 درصد به بالای 35 درصد رسید. S&P500 پیشرفت خود را به 4375 افزایش داد، در حالی که نزدک 100 از سطح 14900 عبور کرد. شرکتهای کوچک نیز همین روند را دنبال کردند و راسل 2000 به بالاترین سطح از زمان بحران مینی بانکی رسید.

صحبت های هاوکیش در راه است؟

تصمیم فدرال رزرو برای امروز ارزشگذاری شده و بدون افزایش نرخ بهره در نظر گرفته شده است. اما این احتمال وجود دارد که جروم پاول، رئیس فدرال رزرو، به اندازه کافی هاوکیش به نظر برسد و به سرمایه گذاران بفهماند که جنگ تورم هنوز پیروز نشده است، زیرا:

1. تورم اصلی بسیار بالاتر از هدف 2 درصدی فدرال رزرو باقی می ماند،

2. بازار کار ایالات متحده آنقدر قوی است که نمی توان آن را نام برد. پیروزی بر تورم،

3. ارزش گذاری سهام به بازاری بیش از حد خوش بینانه اشاره دارد، در سطوح فعلی، S&P500 در حدود 18 برابر پیش بینی درآمد خود در سال آینده معامله می شود، و این سطوح معمولاً با زمان رشد اقتصادی سالم و افزایش همراه است. سود شرکت اما اکنون در دورهای هستیم که احتمال رکود و کاهش سود وجود دارد.

بانک مرکزی انگلستان

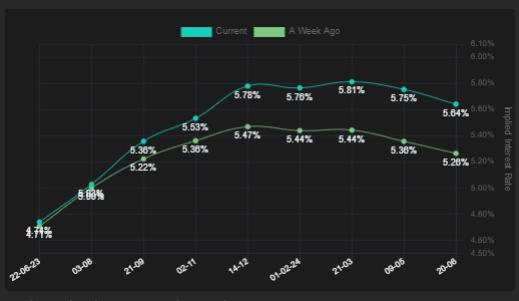

داده های شغلی دیروز در بریتانیا ارقام انفجار را برای آوریل و می چاپ کرد. تغییر اشتغال در آوریل به 250 هزار افزایش یافت، در حالی که انتظار کاهش از 180 هزار به 150 هزار بود. نرخ بیکاری به طور غیرمنتظره ای به 3.8٪ کاهش یافت و میانگین درآمد بدون پاداش از 6.8٪ به 7.2٪ افزایش یافت. پس از آن، ادعاهای بیکاری بیش از 13 هزار کاهش یافت - در حالی که تحلیلگران انتظار افزایش بیش از 20 هزار نفری را داشتند - به این نکته اشاره کرد که بازار کار انگلیس احتمالاً ارقام معتبری را برای ماه می نیز منتشر خواهد کرد.

در حالی که اینها خبر بسیار خوبی برای بریتانیاییهایی است که حداقل میتوانستند قدرت خرید خود را ببینند که تا حدودی در برابر بحران وحشتناک هزینههای زندگی مقاومت میکنند - جایی که برای مثال تخممرغ، شیر و نان شاهد افزایش 30 درصدی قیمتهایشان بودند. پایان سیسات های انقباضی BoE در حال حاضر غیرممکن به نظر می رسد.

و همه اینها در بازاری که نرخ وام مسکن به طرز غیر قابل تحملی افزایش می یابد و قیمت مسکن سقوط می کند. ما اکنون در سطوحی بالاتر از بحران کوچک بودجه لیز تراس هستیم، در حالی که بازدهی 10 ساله در حال گسترش است و نشان می دهد که اقتصاد بریتانیا به سختی از این وضعیت آسیب ندیده خارج خواهد شد. شاخص FTSE 100 به دلیل کاهش قیمت انرژی و کالاها به دلیل رشد ناامیدکننده چین، به خوبی از افزایشی که در این ماه توسط سهام ایالات متحده و اروپا ثبت شد، عقب افتاد. تنها خبر خوب برای بریتانیایی ها این است که پوند توسط انتظارات هاوکیش BoE افزایش یافته است. کابل از سطح 1.26 عبور کرد و به آرامی بالای یک کانال نزولی بلند مدت را حفاری می کند. شاخصهای روند و حرکت به سمت بالا متمایل میشوند و واگرایی بین فدرال رزرو - که آماده میشود تا پایان چرخه انقباض خود را در جلسات آتی اعلام کند و BoE - که چارهای جز ادامه افزایش نرخها ندارد - همچنان حامی آن است.

چین نرخ های بهره را کاهش می دهد

بانک خلق چین (PBoC) دیروز، یک هفته پس از درخواست از بانک های دولتی برای کاهش نرخ سپرده خود، نرخ بازخرید معکوس 7 روزه خود را با 10 واحد کاهش به 1.9 درصد رساند. اینها سیگنال هایی هستند که نشان می دهد PBoC در حال آماده شدن برای کاهش نرخ وام یک ساله خود در فردا است تا اقتصاد خود را که پس از کاهش اقدامات کووید تا پایان سال گذشته نتوانسته است شتاب رشد سالمی کسب کند، به لرزه درآورد.

معاملات آتی مس دیروز به بالای قلمرو صعودی خود جهش کرد، اگرچه از نیمه دوم ژانویه به راحتی در کانال نزولی گسترده باقی مانده است، در حالی که نفت خام ایالات متحده از پایین ترین سطح دو هفته ای دیروز بازگشت، اما به راحتی زیر قلمرو نزولی خود باقی می ماند.

کلام پایانی

از آنجایی که رشد سهام فناوری اکنون بیش از حد طولانی به نظر می رسد و چین در حال جدی گرفتن رشد اقتصاداست، احتمالاً شاهد خواهیم بود که سرمایه گذاران از موقعیت های طولانی فناوری بزرگ خود سود می برند و به بخش انرژی و معدن باز می گردند تا قطار بعدی را بگیرند که می تواند منجر به سود در بازگشایی نهایی اقتصاد چین می شود.

رای خود را به این مطلب ثبت کنید