بحران سقف بدهی چگونه اقتصاد را تهدید میکند!

تیم تحلیلگر

تیم تحلیلگر

وجود بحران سقف بدهی با وضعیت شکننده اقتصاد و بنبستهای گذشته، سیاستگذاران باید فوراً برای محافظت از اقتصاد در برابر رکود بالقوه اقدام کنند.

- بحران سقف بدهی ایالات متحده نگرانی ها را در مورد تأثیر آن بر اقتصاد افزایش می دهد.

- احتمال رکود اقتصادی و آسیب های اقتصادی قابل توجه وجود دارد.

- نیاز فوری به یک توافق پایدار برای حفظ ثبات و رشد وجود دارد.

بحران سقف بدهی ایالات متحده نگرانی ها را در مورد تأثیر بالقوه آن بر اقتصاد افزایش داده است.

هفته گذشته، من در مورد تأثیر بالقوه بر برنامه های رفاه اجتماعی در صورت عدم دستیابی به توافق سقف بدهی به موقع بحث کردم. با بررسی بیشتر شرایط فعلی، من قویاً معتقدم که اقتصاد با عواقب مواجه خواهد شد، صرف نظر از اینکه معامله قبل از ضرب الاجل انجام شود یا خیر.

در حالی که برخی افراد خوشبین هستند، وال استریت زنگ خطر را به صدا در می آورد و هشدار می دهد که حتی اگر مقامات دولتی قبل از ضرب الاجل اول جون به توافق برسند، اقتصاد همچنان ممکن است آسیب ببیند. بن بست ادامه دار و تلاش های خزانه داری برای بازگرداندن وضعیت عادی، پتانسیل آسیب های جانبی قابل توجهی را به همراه دارد و به طور بالقوه اقتصاد در حال حاضر شکننده را به سمت رکود سوق می دهد.

مفهوم و اهمیت سقف بدهی

برای درک تأثیر بالقوه، ابتدا باید مفهوم سقف بدهی را درک کنیم. این نشان دهنده حداکثر مبلغی است که دولت می تواند برای انجام تعهدات مالی خود وام بگیرد.

افزایش سقف بدهی به معنای هزینه اضافی نیست، بلکه ظرفیت استقراض دولت را افزایش می دهد. متأسفانه، وضعیت فعلی اقتصاد ایالات متحده شکننده است و در لبه رکود قرار دارد.

عدم افزایش سقف بدهی به این معنی است که دولت باید صرفاً به درآمد مالیاتی وابسته باشد و انتخابهای دشواری مانند اولویت دادن به پرداختها به دریافتکنندگان تأمین اجتماعی و کارمندان فدرال بر دارندگان اوراق قرضه را در بر دارد.

نادیده گرفتن سایر مخارج دولت، حتی با اجتناب از نکول در اوراق قرضه، باز هم عواقب شدیدی برای اقتصاد خواهد داشت.

بررسی از موانع سقف بدهی های گذشته و برجسته کردن خطرات احتمالی

تجزیه و تحلیل بن بست های سقف بدهی گذشته بینشی در مورد پیامدهای اقتصادی بالقوه ارائه می دهد.

در سالهای 2011 و 2013، عدم اطمینان در طول مذاکرات اثرات نامطلوبی از جمله کاهش رتبه اعتباری، کاهش بازار سهام، کاهش اعتماد مصرفکننده و کسبوکار، افزایش هزینههای استقراض و کاهش هزینهها داشت.

حتی پس از دستیابی به یک توافق در آخرین لحظه، بن بست ادامه دار در گذشته، عدم اطمینان قابل توجهی ایجاد کرده است. بازدهی کوتاهمدت خزانهداری افزایش یافته است، هزینههای سوآپ(نرخ بهره شبانه) پیشفرض اعتباری در بالاترین حد خود قرار دارد و بازارهای سهام بیثباتتر شدهاند.

حتی اگر محدودیت بدهی نقض نشود، می تواند باعث کاهش رشد تولید ناخالص داخلی و از دست دادن شغل شود. عدم اطمینان از به تعویق انداختن قطعنامه می تواند اقتصاد را بیشتر تضعیف کند.

سیاست گذاران باید عواقب کاهش هزینه ها را در نظر بگیرند، زیرا کاهش قابل توجه می تواند یک رکود خفیف را به یک رکود شدید تبدیل کند.

شکستن سقف بدهی، چه برای یک دوره کوتاه و چه طولانی، عواقب ناگواری از جمله کاهش تولید ناخالص داخلی، افزایش بیکاری و از دست دادن میلیون ها شغل را به همراه خواهد داشت و کشور را به رکود عمیقی سوق می دهد.

تهدیدی برای اقتصاد و نیاز فوری به یک توافق قابل اجرا

به نظر من، بحران سقف بدهی ایالات متحده یک تهدید قابل توجه برای اقتصاد است و پیامدهای بالقوه گسترده ای دارد.

حتی اگر توافق قبل از ضرب الاجل انجام شود، باز هم آسیب قابل توجهی می تواند اقتصاد را تهدید کند. وضعیت شکننده اقتصاد، همراه با آسیب های جانبی احتمالی ناشی از بن بست ادامه دار، احتمال رکود را افزایش می دهد. زمینه تاریخی بن بست های قبلی سقف بدهی، اثرات نامطلوب عدم اطمینان بر شاخص های مختلف اقتصادی را نشان می دهد.

برای سیاستگذاران ضروری است که یک توافق به موقع و قابل دوام را که از ثبات و رشد اقتصادی محافظت می کند، در اولویت قرار دهند. عدم انجام این کار می تواند عواقب طولانی مدت و شدیدی بر تولید ناخالص داخلی، اشتغال و رفاه کلی کشور داشته باشد. دولت باید برای حفاظت از اقتصاد و منافع مردم آمریکا فورا و با دقت عمل کند.

یک هفته بزرگ در پیش است

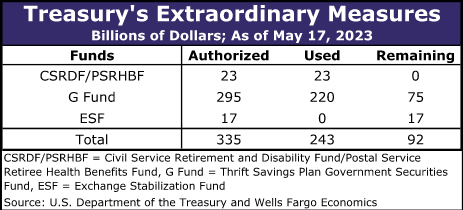

- درام سقف بدهی در هفته های اخیر به اوج خود رسیده است. تا 17 می، خزانه داری ایالات متحده تقریباً 68 میلیارد دلار پول نقد و 92 میلیارد دلار دیگر اقدامات فوق العاده دست نخورده داشت. در مجموع، خزانه داری تنها 160 میلیارد دلار ظرفیت استقراض اضافی زیر سقف بدهی باقی مانده بود.

- این ظرفیت استقراض تا چه زمانی دولت ایالات متحده را سرپا نگه می دارد؟ جانت یلن، وزیر خزانه داری آمریکا، طی یک حضور در 21 ماه مه در برنامه "Meet the Press" شبکه NBC گفت که احتمال رسیدن به 15 جون و توانایی پرداخت تمام صورت حساب های دولت "بسیار کم" است، در حالی که خاطرنشان کرد همیشه عدم اطمینان در مورد دریافت های مالیاتی آینده وجود دارد.

- بررسی خود ما کمی خوشبینانه تر است، اما پیش بینی ها در هفته ها و ماه های اخیر به سمت نیاز مالی بیشتر/کسری بودجه بیشتر بوده است که اعتماد زیادی را القا نمی کند. به طور فزاینده ای مشخص شده است که، حتی در بهترین سناریو، اگر سقف بدهی افزایش نیابد، حساب عمومی خزانه داری در نیمه اول جون بسیار پایین خواهد بود (کمتر از50 میلیارد دلار). به عبارت دیگر، پنجاه و پنجاه شانس نکول در اوایل جون در غیاب افزایش سقف بدهی هنوز بسیار نگران کننده است و خطر واضح رسیدن به تاریخ X در اوایل جون را برجسته می کند.

- همانطور که قبلاً نوشتیم، اگر وزارت خزانه داری بتواند وجوه خود را تا 15 جون افزایش دهد، تزریق درآمد مالیاتی شرکت ها و بازگشایی یک اقدام فوق العاده جدید در 30 جون احتمالاً دولت ایالات متحده را تا اوایل آگوست سرپا نگه می دارد.

- در حالی که موجودی نقدینگی خزانه داری و مانده اقدامات فوق العاده همچنان رو به کاهش است، قانونگذاران در تلاش هستند تا توافقی را انجام دهند که سقف بدهی را افزایش یا تعلیق کند. تاکنون مذاکرات بین دو طرف به نتیجه ای نرسیده است. این بدان معنا نیست که هیچ پیشرفتی حاصل نشده است. اما سوالات مهمی باقی مانده است که هنوز برای بستن یک معامله به پاسخ نیاز دارند.

- پس چه اتفاقی می افتد؟ از نظر ما سه احتمال وجود دارد. اول، جمهوریخواهان کنگره میتوانند با پرزیدنت بایدن و دموکراتها در کنگره یک توافق جامع برای افزایش یا تعلیق سقف بدهی به مدت 1 تا 2 سال انجام دهند. برای رسیدن به توافق و تبدیل آن به قانون قبل از اوایلجون، باید در این هفته پیشرفتی در مذاکرات حاصل شود.

- احتمال دیگر این است که سیاستگذاران با افزایش سقف بدهی کوتاه مدت موافقت کنند که زمان بیشتری را برای مذاکره میخرد. در این سناریو، ما تعلیق سقف بدهی را برای مدت بسیار کوتاه، شاید یک یا دو ماه پیش بینی می کنیم.

- سومین احتمال این است که بن بست ادامه یابد و ما وارد منطقه خطرناک اوایل جون می شویم که خزانه داری به طور خطرناکی در آستانه اتمام ظرفیت استقراض خود قرار دارد.

- من معتقدم افزایش سقف بدهی کوتاهمدت که به مذاکرهکنندگان زمان بیشتری برای دستیابی به توافقی گستردهتر میدهد محتملترین نتیجه است، اما وضعیت بسیار نامشخص و متزلزل است و اگر هر یک از این سه احتمال محقق شود، شوکه نخواهیم شد.

- در نهایت، اگر هر یک از این طرحهای متعدد به تصویب برسد، کاملاً آزمایشی بوده و با چالشهای حقوقی، فنی، اقتصادی و سیاسی فراوانی همراه خواهد بود.

زمان انقباض سقف بدهی نزدیک می شود

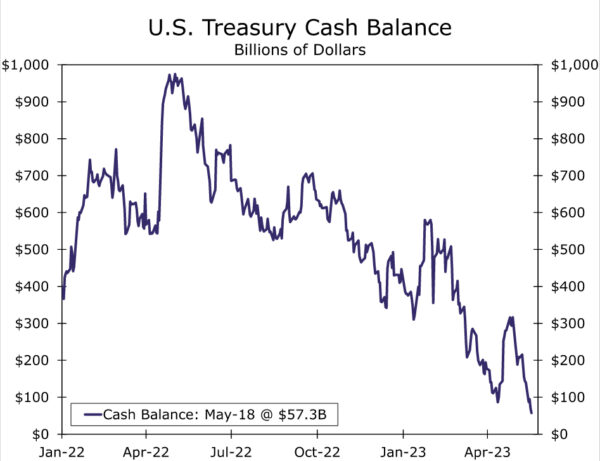

درام سقف بدهی در هفته های اخیر به اوج خود رسیده است. این رقابت رو به افزایش حتی با وجود اینکه ماه ها است که این موضوع به آرامی در حال جوشش بوده، رخ داده است. در 19 ژانویه، بدهی معوق دولت ایالات متحده به مرز 31.38 تریلیون دلار رسید. از آن زمان، خزانه داری ایالات متحده به تراز نقدی و "اقدامات فوق العاده" خود برای جبران تفاوت بین درآمدهای مالیاتی و هزینه ها متکی بوده است. حساب عمومی خزانه داری (TGA) در فدرال رزرو در 18 می به 57.3 میلیارد دلار کاهش یافت

بدون محدودیت سقف بدهی، TGA احتمالاً حدود 600 میلیارد دلار خواهد بود، بنابراین موجودی تنها 57 میلیارد دلار به طور غیرعادی پایین است. اقدامات فوق العاده موجود خزانه داری تا 17 می، آخرین داده های موجود، بالغ بر 92 میلیارد دلار بود. وقتی این اقدامات خارقالعاده به تراز TGA در آن روز اضافه شد، خزانهداری تنها 160 میلیارد دلار ظرفیت استقراض اضافی تا 17 می باقی مانده بود.

این ظرفیت استقراضی باقیمانده تا چه زمانی دولت ایالات متحده را سرپا نگه می دارد؟ همانطور که قبلاً نوشتیم، ماه جون تاریخ مهمی در جدول زمانی است. اگر وزارت خزانه داری بتواند وجوه خود را تمدید کند، مهلت سه ماهه برای پرداخت مالیات شرکت ها باید درآمدی معادل 75 میلیارد دلار یا بیشتر به همراه داشته باشد. این باید به اندازه ای باشد که حداقل برای چند هفته دیگر حلال باقی بماند، در آن زمان یک اقدام فوق العاده جدید 133 میلیارد دلاری در تاریخ 30 جون در دسترس خواهد بود. از آنجا روشن تر می شود که چگونه تاریخ X یا تاریخی که خزانه داری نمی تواند به دلیل محدودیت بدهی تمام تعهدات خود را به موقع انجام دهد، می تواند تا ابتدای ماه اوت دور باشد.

به طور فزاینده ای مشخص شده است که، حتی در بهترین سناریو، اگر سقف بدهی افزایش نیابد، TGA در نیمه اول جون بسیار پایین خواهد بود (کمتر از50 میلیارد دلار). برای زمینه، میانگین روزانه خروج نقدی غیر بدهی از TGA در سال جاری حدود 30 میلیارد دلار بوده است و برداشت روزانه بیش از 50 میلیارد دلار غیر معمول نیست. در 15 ماه می، جانت یلن، وزیر خزانه داری، نامه دیگری به رهبران کنگره ارسال کرد که در آن تکرار کرد که اگر کنگره تا اوایل جون برای افزایش یا تعلیق سقف بدهی اقدام نکرده باشد، خزانه داری احتمالا دیگر نمی تواند تمام تعهدات دولت را برآورده کند. یلن با حضور در برنامه "Meet the Press" شبکه NBC گفت که شانس رسیدن به 15 جون و توانایی پرداخت تمام صورت حساب های دولت "بسیار کم" است، در حالی که خاطرنشان کرد همیشه عدم اطمینان در مورد دریافت ها و هزینه های مالیاتی آینده وجود دارد. ردیابی داخلی خود ما کمی خوشبینانه تر است، اما پیش بینی ها در هفته ها و ماه های اخیر به سمت نیاز مالی بیشتر/کسری بودجه بیشتر بوده است که اعتماد زیادی را القا نمی کند. به عبارت دیگر، پنجاه و پنجاه شانس نکول در اوایل جون در غیاب افزایش سقف بدهی هنوز بسیار نگران کننده است و خطر واضح رسیدن به تاریخ X در اوایل جون را برجسته می کند.

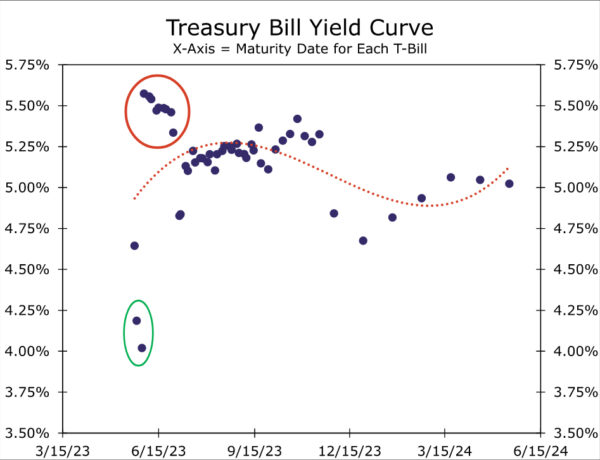

بازدهی اوراق خزانه نشان می دهد که سرمایه گذاران دستورالعمل های خزانه داری را جدی می گیرند. ، بازده اسکناساوراق T-S که در 30 می سررسید می شود 4.02٪ است. بازدهی اوراق بهادار که فقط دو روز بعد در اول جون سررسید میشود، برای دو اوراق بهادار بسیار مشابه با یک تفاوت مهم، 5.57 درصد، 155 درصد بالاتر است. نمودار زیر نشان میدهد که سرمایهگذاران حق بیمه مناسبی را برای مالکیت صورتحسابهایی که در ماه مه سررسید میشوند، پرداخت میکنند، در حالی که خواهان غرامت هنگفت برای نگهداری اوراق T-S که در نیمه اول جون سررسید میشوند، هستند.

توافق یا عدم توافق؟

در حالی که تراز TGA و اقدامات غیرعادی همچنان رو به کاهش است، قانونگذاران در تلاش هستند تا در مورد معامله ای مذاکره کنند که سقف بدهی را افزایش یا تعلیق کند. تاکنون مذاکرات بین دو طرف به نتیجه ای نرسیده است. این بدان معنا نیست که هیچ پیشرفتی حاصل نشده است. مذاکرات فعال، پیشرفتی رو به جلو نسبت به رکودی است که در بیشتر سال حاکم بود، و ممکن است برخی زمینههای سازش در دسترس باشد. به عنوان مثال، به نظر میرسد دو طرف به لغو حدود 50 میلیارد دلار از کمکهای مالی ناشی از کووید-19 که هزینه نشده است نزدیکتر میشوند. اما سوالات مهمی باقی مانده است که هنوز برای بستن یک معامله به پاسخ نیاز دارند. آیا محدودیتهای بودجه برای مخارج اختیاری فقط برای یک یا دو سال آینده اعمال میشود یا برای مدت زمان بسیار طولانیتری مانند دهه آینده اجرا میشود؟ آیا محدودیتهای بودجه به کاهش مخارج کاملاً اختیاری، همانطور که جمهوریخواهان مجلس پیشنهاد کردهاند، متوقف کردن هزینهها، یا رشد آهستهتر هزینههای آتی منجر میشود؟ آیا قانونگذاران برای برخی از برنامه های کمک های اجتماعی مانند کمک های موقت برای خانواده های نیازمند (TANF) و برنامه کمک تغذیه مکمل (SNAP) الزامات کاری سخت تری را وضع خواهند کرد؟ آیا تولید انرژی که اجازه اصلاحات را می دهد به لایحه نهایی راه پیدا می کند؟

با ورود به زمان بحران، اختلاف نظرهای سیاسی بین قانونگذاران گسترده به نظر می رسد. پس چه اتفاقی می افتد؟ از نظر ما سه احتمال وجود دارد.

- اول، جمهوریخواهان کنگره میتوانند با پرزیدنت بایدن و دموکراتها در کنگره یک توافق جامع برای افزایش یا تعلیق سقف بدهی به مدت 1 تا 2 سال انجام دهند. برای رسیدن به توافق و تبدیل آن به قانون قبل از اوایل جون، باید در این هفته پیشرفتی در مذاکرات حاصل شود.

- احتمال دیگر این است که سیاستگذاران با افزایش سقف بدهی کوتاه مدت موافقت کنند که زمان بیشتری را برای مذاکره میخرد. در این سناریو، ما تعلیق سقف بدهی را برای مدت بسیار کوتاه، شاید یک یا دو ماه پیش بینی می کنیم.

- سومین احتمال این است که بن بست سیاسی ادامه یابد و ما وارد منطقه خطرناک اوایل جون می شویم که خزانه داری به طرز خطرناکی در آستانه اتمام ظرفیت استقراض باقی مانده خود است. ما معتقدیم افزایش سقف بدهی کوتاهمدت که به مذاکرهکنندگان زمان بیشتری برای دستیابی به توافقی گستردهتر میدهد محتملترین نتیجه است، اما وضعیت بسیار نامشخص و متزلزل است و اگر هر یک از این سه احتمال محقق شود، شوکه نخواهیم شد.

ماهیت توافق سقف بدهی به همان اندازه سیال است که چشم انداز آن سیال است. ما فکر می کنیم مهم است که در نظر داشته باشیم که هرگونه تغییر عمده در چشم انداز سیاست مالی می تواند تأثیر مادی بر چشم انداز اقتصادی گسترده تر داشته باشد. ریاضت مالی که از افزایش سقف بدهی در سال 2011 سرچشمه میگیرد، فشار قابلتوجهی بر رشد اقتصادی در سالهای بعد ایجاد کرد.

پیشبینی اقتصادی پایه ما فرض میکند که هزینههای اختیاری فدرال به میزان متوسطی به رشد اقتصادی در سال 2024 افزوده میشود، زیرا بیشتر تخصیصهای سالانه تقریباً با تورم رشد میکنند و لایحه زیرساختهای سال 2021 و سایر افزایش هزینههای مصوب قبلی همچنان به جریان میافتند. با این حال، کاهش هزینهها بسیار نزدیک به آنچه در لایحه محدودیت بدهی جمهوریخواهان مجلس نمایندگان آمریکا وجود داشت، خطر نزولی را برای این پیشبینی ایجاد میکند. به عنوان مثال، بازگرداندن کل مخارج اختیاری در سال مالی 2024 به سطوح سال مالی 2022، تقریباً 130 میلیارد دلار کاهش هزینه (حدود 5/0 درصد از تولید ناخالص داخلی) نسبت به پایه دفتر بودجه کنگره خواهد داشت. در صورت تحقق، سیاست مالی فدرال می تواند از حالت خنثی یا تا حدودی سازگارانه به محدودکننده تغییر کند. حکم دادگاه عالی در حال انتظار درباره برنامه بخشودگی وام دانشجویی رئیس جمهور بایدن نیز در آینده نزدیک به عنوان یک عامل نوسان مهم در چشم انداز انگیزه رشد سیاست مالی فدرال به نظر می رسد.

گزینه های بازگشتی

اگرچه ما به طور کامل از چنین گزینه های "شکست توافق" رد نمی شویم، اما هیچ یک از آنها را آسیب های بدون درد نمی بینیم. خزانه داری ممکن است بتواند پرداخت اصل و بهره را در بدهی ملی اولویت بندی کند، اما انتخاب پرداخت به دارندگان اوراق قرضه همچنان پرداخت ها را به دلیل سایر دریافت کنندگان هزینه های فدرال، مانند حقوق های نظامی، ارائه دهندگان مراقبت های بهداشتی یا ذینفعان تامین اجتماعی به تاخیر می اندازد. علاوه بر این، بازارهای مالی ممکن است همچنان در چنین سناریویی با استرس جدی مواجه شوند و اهمیتی به تمایز قائل شدن بین نکول قانونی یا عملی نداشته باشند. فدرال رزرو می تواند با قراردادهای بازخرید یا خرید اوراق قرضه برای اوراق بهادار معوق تلاش کند تا بازارهای مالی را آرام کند، اما این هنوز مشکل اساسی عدم درآمد مالیاتی کافی برای پوشش تعهدات موجود را حل نمی کند، و رونوشت های مربوط به تقابل سقف بدهی های گذشته حاکی از محدودیت برای چنین اوراقی است. اقدامات FOMC بسیار زیاد خواهد بود. اگر بازارها مجبور شوند منتظر حکم دادگاه عالی در مورد اقدامات اجرایی یکجانبه برای دور زدن محدودیت بدهی باشند، استرس سیستم مالی نیز ممکن است پدیدار شود. در نهایت، اگر هر یک از این طرحهای متعدد به تصویب برسد، کاملاً آزمایشی بوده و با چالشهای حقوقی، فنی، اقتصادی و سیاسی فراوانی همراه خواهد بود.

پیشبینی اقتصادی ما بر این فرض استوار است که سقف بدهی در نهایت افزایش یا تعلیق میشود و کمترین آسیب وثیقه به اقتصاد واقعی وارد میشود. با این حال، پیشفرضهای گذشته شرایط مالی را سختتر کرده است، (مانند تابستان ) 2011. تأثیر اقتصادی یک نکول بسیار نامشخص است زیرا قبلا هرگز چنین اتفاقی نیفتاده است، اما مدلسازی اقتصادی نشان میدهد که پیامد آن میتواند بسیار شدید باشد. در حال حاضر، ما به نظارت دقیق تحولات ادامه خواهیم داد و خوانندگان خود را در جریان آخرین تفکر خود قرار خواهیم داد. گوش به زنگ باشید.

رای خود را به این مطلب ثبت کنید