آیا رکود در راه است؟ بررسی ها می گوید بله

شاهین جاویدی

شاهین جاویدی

سال گذشته، مجموعهای از سه گزارش منتشر کردیم که چند روش را برای پیشبینی رکودها و محورهای سیاست پولی بیان میکرد. امروزه، هر سه ابزار اصلی هنوز نشانه رکود اقتصادی در سال آینده هستند. علیرغم افزایش احتمال یک فرود نرم در میان دادههای اقتصادی انعطافپذیر، این چارچوب با انتظارات اصلی ما برای یک رکود خفیف در اوایل سال 2024 مطابقت دارد.

اجزای اساسی اقتصاد در ماههای اخیر علیرغم سرعت تهاجمی سیاستهای انقباضی فدرال رزرو، عملکرد بهتری نسبت به پیشبینیها داشتهاند. اقتصاددانان به طور گسترده در مورد چشم انداز یک رکود کوتاه مدت اختلاف نظر دارند، بنابراین ما از این فرصت برای به روز رسانی و بازبینی ابزارهای اصلی این سری استفاده می کنیم.

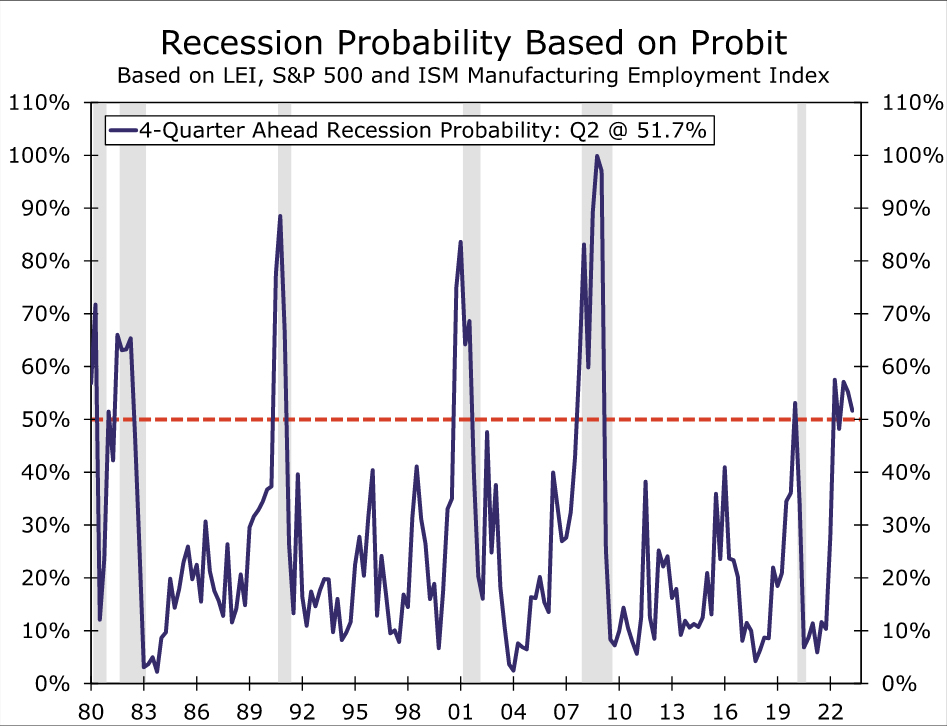

اولین ابزار روش پروبیت ترجیحی ما است که بر اساس شاخص اقتصادی پیشرو، S&P 500 و مولفه اشتغال شاخص تولید ISM است. این روش تخمین می زند که احتمال رکود در سه ماهه دوم به 52 درصد کاهش یافته است که از 55 درصد در سه ماهه اول کاهش یافته است (نمودار زیر). در حالی که این احتمال کاهش یافته است، اما در چهار فصل از پنج فصل گذشته بالای 50 درصد بوده است. از لحاظ تاریخی، زمانی که احتمال این پروبیت از 50% فراتر رفت، اقتصاد در چهار فصل آینده دچار رکود شد. به طور خلاصه، چارچوب پروبیت ما نشان میدهد که رکود اقتصادی در سال آینده همچنان محتملتر است.

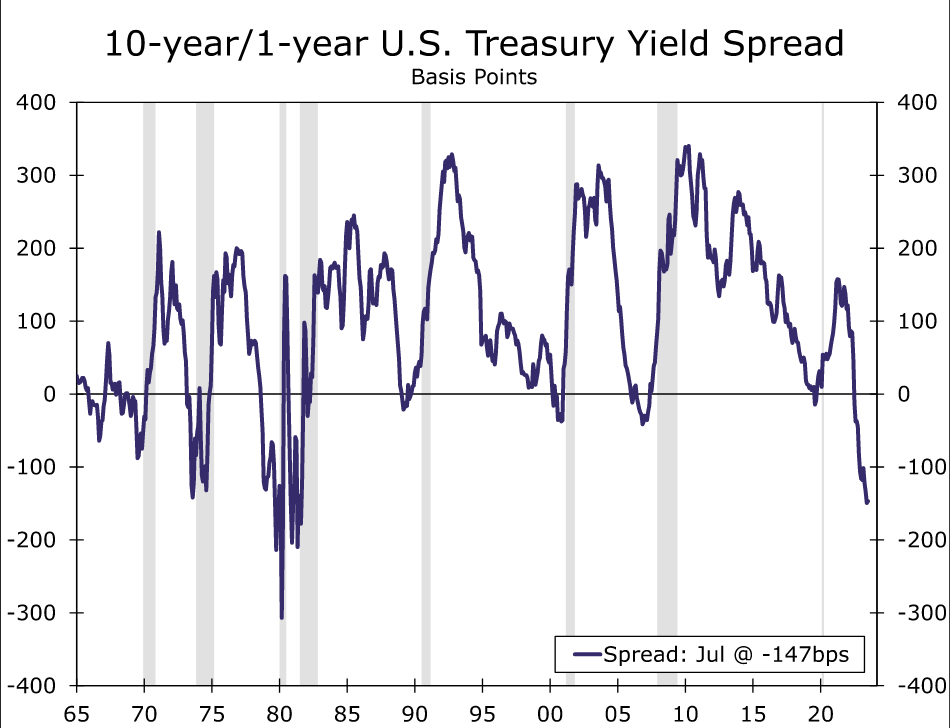

ابزار دوم اسپرد نرخ بازدهی ده ساله و یکساله خزانه داری است. با استفاده از آستانه پیش بینی رکود دو ماهه متوالی وارونگی، اسپرد بازده تمام 10 رکود گذشته را با میانگین زمان 12 ماه پیش بینی کرده است. تا ماه جولای، اسپرد برای 13 ماه متوالی منفی بوده است (شکل زیر)، که نشان دهنده رکود اقتصادی است.

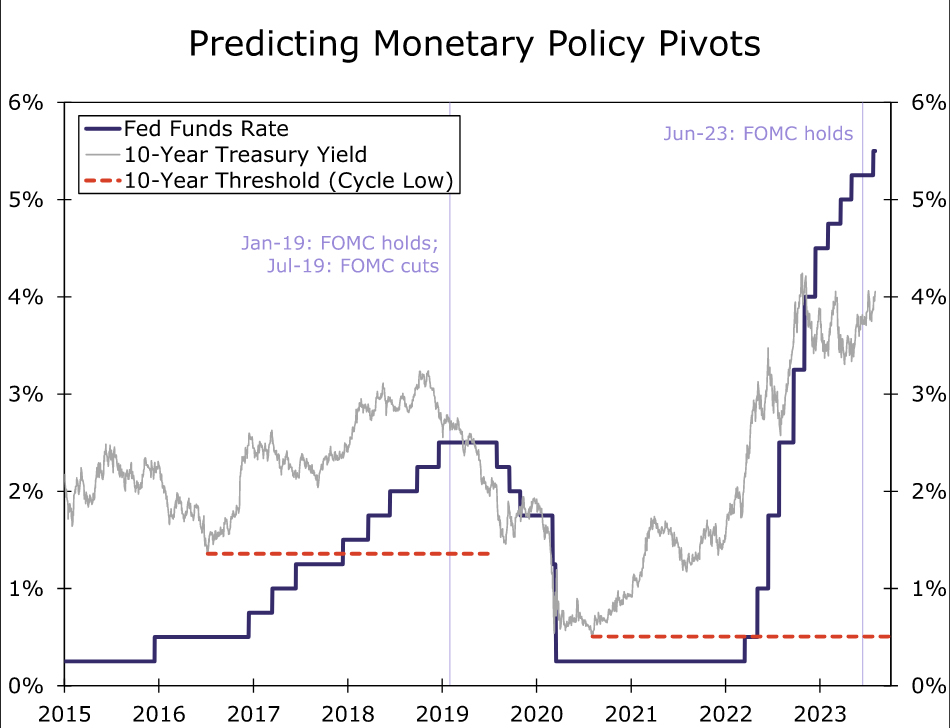

ابزار نهایی یک روش چرخه ایی یا آستانه ایی است که از بازده ده ساله خزانه داری و نرخ وجوه فدرال (FFR) استفاده می کند. در یک محیط افزایش نرخ بهره، متوجه شدیم که وقتی FFR از پایینترین بازده 10 ساله در آن چرخه (آستانه) عبور کند، احتمالاً چرخش سیاست پولی در 18 ماه آینده رخ خواهد داد. همانطور که در شکل زیر نشان داده شده است، FFR از چرخه فعلی ده ساله در مارس 2022 عبور کرد، زمانی که FOMC چرخه سفت شدن خود را آغاز کرد. FOMC تصمیم گرفت نرخ ها را در ژوئن، 16 ماه پس از شکستن آستانه، ثابت نگه دارد. در حالی که FOMC تصمیم گرفت FFR را 25صدم درصد به محدوده هدف 5.25٪ -5.50٪ در ماه جولای افزایش دهد، رویکرد آستانه نشان می دهد که چرخشی به سمت یک موضع تطبیقی در راه است، که از نظر تاریخی در بحبوحه کاهش رشد اقتصادی رخ می دهد.

در مجموع، هر سه ابزار نشان دهنده رکود اقتصادی در سال آینده هستند. علیرغم افزایش احتمال یک فرود نرم در میان دادههای اقتصادی انعطافپذیر، این چارچوب با انتظارات اصلی ما برای یک رکود خفیف در اوایل سال 2024 مطابقت دارد.

رای خود را به این مطلب ثبت کنید