شاخص سهام ایالات متحده پیش از داده های PMI، سخنرانان فدرال رزرو تحت فشار قرار دارند.

شاهین جاویدی

شاهین جاویدی

سخنرانان فدرال رزرو می توانند فشار فروش را تشدید کنند یا فروشندگان را به اندازه کافی آرام کنند تا سود خود را ثبت کنند و قیمت ها را تثبیت کنند.

بازارهای آتی شاخص سهام ایالات متحده در اوایل روز جمعه به شدت کاهش یافتند زیرا سرمایه گذاران در پاسخ به داده هایی که نگرانی ها از رکود در حال افزایش را پیش از سخنرانی تعدادی از سخنرانان فدرال رزرو در طول جلسه ایالات متحده برنامه ریزی شده بود، ادامه دادند.

در ادامه فروش روز چهارشنبه، فروشندگان همچنان در بازارهای ایالات متحده به سود خود ادامه می دهند. در جلسه قبل، داوجونز به دلیل عملکرد بدتر روزانه خود از سپتامبر، 2.25 درصد از دست داد. S&P 500 و NASDAQ Composite به ترتیب 2.49% و 3.23% سقوط کردند.

دو کاتالیزور سرمایه گذاران را نگران می کند

سهام ها اواخر روز چهارشنبه پس از افزایش نیم درصد نرخ بهره توسط فدرال رزرو به محدوده هدف 4.25% و 4.5% (بالاترین نرخ در 15 سال اخیر) شروع به تضعیف کردند. بانک مرکزی اعلام کرد که تا سال 2023 به افزایش نرخ بهره ادامه خواهد داد تا به 5.1 درصد برسد، رقمی بزرگتر از آنچه قبلاً انتظار می رفت.

فشار فروش در روز پنجشنبه پس از انتشار آمار ناامیدکننده خرده فروشی توسط ایالات متحده افزایش یافت. این گزارش حاکی از آن است که تورم بیش از حد انتظار به مصرف کنندگان ضربه می زند. این امر به مصرف کنندگان نشان داد که هزینه ها کند می شود، نشانه ای از ضعیف شدن اقتصاد است.

نگرانی کلیدی هزینه مصرف کننده است

سرمایه گذاران این فرصت را خواهند داشت تا قبل از زنگ افتتاح بورس نقدینگی وال استریت در روز جمعه به انتشار داده ها پاسخ دهند. نتایج حاصل از رستورانهای داردن، مادر باغ زیتون، میتواند بینش بیشتری در مورد الگوهای هزینه مصرفکننده ارائه دهد.

سخنرانان فدرال رزرو می توانند ضرب آهنک را تنظیم کنند.

چندین سخنران فدرال رزرو در طول جلسه روز جمعه سخنرانی خواهند کرد. سرمایهگذاران تلاش خواهند کرد تا بر اساس اظهارات جان ویلیامز، میشل بومن و مری دیلی، سخنرانان فدرال رزرو، سرعت افزایش نرخ بهره و دیدگاه بانک مرکزی از اقتصاد را بسنجند. نظرات آنها می تواند فشار فروش را تشدید کند یا خرس ها را به اندازه کافی آرام کند تا سود ثبت کنند و قیمت ها را تثبیت کنند.

اطلاعات بیشتر در مورد شرایط کسب و کار

همچنین اطلاعاتی در روز جمعه با شاخص های مدیران خرید دسامبر در بخش خدمات و تولید منتشر خواهد شد. شاخص ها به عنوان سنج شرایط کسب و کار دیده می شوند. CNBC نوشت، معامله گران انتظار دارند تولید با همان نرخ نوامبر وارد شود، در حالی که قیمت خدمات افزایش 0.3 واحدی را نشان می دهد.

پیش بینی روزانه

داوجونز تحت فشار قرار می گیرد زیرا افزایش نرخ ها در حال افزایش است

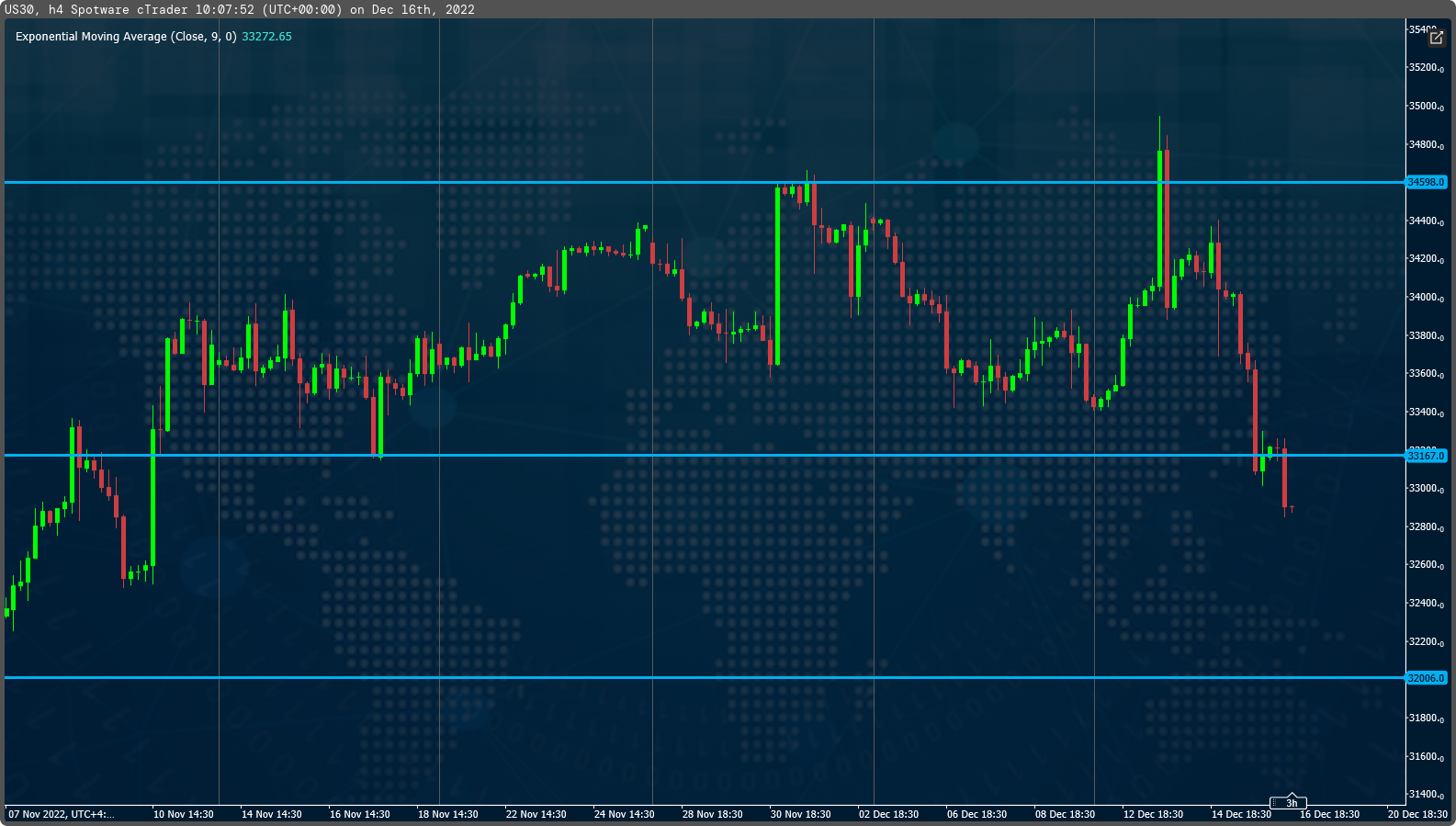

دیروز 4 افزایش نرخ از سوی بانکهای مرکزی بزرگ دریافت کردیم و همه آنها جنگطلب بودند. فقط بانک Norges برای0.25% حرکت کرد و ECB و BOE برای نیم درصد حرکت کردند و سیگنالهایی را در آینده نشان دادند. فدرال رزرو که می شناسیم قبلاً طرح دات پلات خود را افزایش داده است. بنابراین سهام در نهایت پیام را دریافت کردند و به شدت سقوط کردند. امروز شاهد انقضای گسترده گزینه هستیم که به معنای نوسانات زیاد است و پیش بینی حرکات را دشوارتر می کند. اقتصاددانان و کارشناسان IB می گویند که جریان خالص اندکی صعودی است. با این حال، شکست فنی 1 یا 2 درصدی بیشتر برای شاخصهای اصلی احتمالاً به دنبال فروش مرتبط با CTA روند بزرگی را شاهد خواهد بود. به طور کلی به نظر می رسد فشار فروش همچنان باقی خواهد ماند. هدف بعدی سطح 32006خواهد بود. سطح 34598 مقاومت اصلی باقی می ماند.

S&P 500 پیش از انقضای گزینه های گسترده با مشکل مواجه است

شاخص S&P در روز پنجشنبه به همراه سایر شاخص ها با مشکل مواجه شد زیرا بانک های مرکزی قصد ندارند از افزایش نرخ بهره خود کناره گیری کنند. بانک مرکزی اروپا به طور قابل توجهی هاوکیش بود و شایعاتی منتشر شد مبنی بر اینکه اعضا خواهان افزایش 75صدم درصد هستند، اما لاگارد مجبور شد برای دستیابی به توافق، یک سری افزایشنیم درصد را پیشنهاد دهد. سهام به شدت سقوط کرد در حالی که بازدهی افزایش یافت. امروز شاهد یکی از بزرگترین جادوگران چهارگانه در 10 سال گذشته با انقضای بزرگ هستیم. این امر باعث افزایش حجم و نوسانات خواهد شد و احتمالاً آخرین رویداد مهم سال است. محدوده اخیر 4100 تا 3900 بوده است و ما در این سطوح گزینههایی داریم. جهت گیری برای چنین انقضایی بسیار سخت است، اما ارزیابی های IB اندکی صعودی هستند. شکست 3859 احتمالاً 3745 را آزمایش می کند. مقاومت قوی تا 4100 وجود ندارد، اما احساسات دوباره نزولی به نظر می رسد.

رای خود را به این مطلب ثبت کنید