تاثیرات نرخ بهره برای استرالیا و لفاظی های اعضا فدرال رزرو این هفته محرک های لیدی برای AUDUSD بودند.

تیم تحلیلگر

تیم تحلیلگر

مسیر کوتاه مدت نرخ بهره در این هفته برای دلار استرالیا در کانون توجه قرار گرفت.، و عمدتاً از سمت بازار کار بود. در ایالات متحده، لفاظی سیاستگذاران کانون توجه بود.

صورتجلسه ماه می RBA ارزیابی نسبتاً متفاوتی از تصمیمی که بین توقف و افزایش 25 واحدی نرخ بهره بود، ارائه کرد. توجه به نگرانی مجدد در مورد مسیر میانمدت تورم، بهویژه ریسکهای صعودی (تورم مداوم خدمات)، رشد قوی جمعیت (که با تقویت مداوم در ورود خالص دائمی و بلندمدت مشخص میشود) و فشار بر اجارهبها، جالب توجه بود. همچنین اشاره شد که بازگشت تورم به بالای محدوده هدف تا اواسط سال 2025،جای کمی برای شگفتیهای صعودی باقی میگذارد... با توجه به اینکه تورم تا آن زمان برای حدود چهار سال بالاتر از هدف بود.

با این حال، دادههایی که پس از این صورتجلسه منتشر شد، انتظارات برای افزایش بیشتر نرخهای بهره را حداقل در کوتاهمدت کاهش داد.

افزایش 0.8 درصدی شاخص قیمت دستمزد طی سه ماه منتهی به مارس، نرخ تورم سالانه دستمزدها را به 3.7 درصد افزایش داد، سطحی که همچنان میتواند برای RBA نسبتاً راحت تلقی شود. جزئیات اساسی نیز سازنده بود، به ویژه روند تعدیل در رشد دستمزدهای بخش خصوصی (از 1.2٪ در سپتامبر به 0.9٪ در دسامبر و 0.8٪ در مارس) و همچنین این واقعیت که نسبت افرادی که تحت چانه زنی فردی افزایش دستمزد دریافت می کنند از سال گذشته بیشتر نبود.

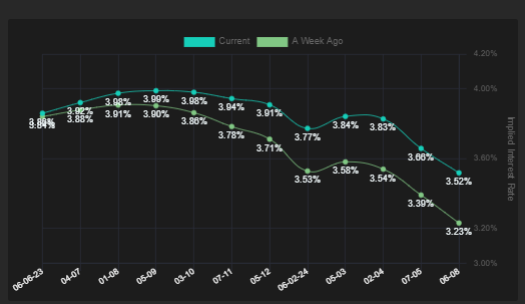

در همین حال، نظرسنجی نیروی کار آوریل با کاهش 4.3 هزار نفری اشتغال و افزایش نرخ بیکاری از 3.5٪ به 3.7٪ (3.54٪ به 3.66٪ در دو نقطه اعشار) بزرگترین شگفتی را در هفته ارائه کرد. مسائل فصلی منحصر به فرد در مورد زمان بندی تعطیلات عید پاک و دوره مرجع نظرسنجی، تفسیر واضح روند اساسی را دشوار می کند. با این وجود، این هنوز نشان دهنده تغییر در لحن پس از قدرت قوی در ماه فوریه و مارس است.

روی هم رفته، این بهروزرسانیها احتمالاً نگرانیهای فوری هیئت را در مورد خطرات صعودی برای تورم کاهش میدهد. توجه داشته باشید، ریسک اصلی برای سیاست ها در جلسه اکتبر هیئت مدیره متمرکز است، زمانی که سه ماهه بعدی داده های CPI ارزیابی می شود. ما همچنان بر این باوریم که نرخ نقدی به اندازه کافی محدودکننده است تا از بازگشت تورم به هدف اطمینان حاصل کند، و به RBA اجازه می دهد تا در سال 2023 در حالت تعلیق باقی بماند و در سال 2024 نرخ های به کاهش یابد. اما حرکت در داده های قیمت و نیروی کار مستلزم ارزیابی دقیق مداوم است.

با برجسته کردن تأثیر بیانیه اخیر سیاست پولی، احساسات مصرف کننده Westpac-MI 7.9٪ کاهش یافت و به 79.0 رسید که یک سطح بسیار بدبینانه است. در حالی که افزایش غیرمنتظره نرخ بهره RBA در ماه می قطعاً نقش داشت، بودجه نیز تأثیر نامطلوبی داشت، به طوری که احساسات در میان پاسخ دهندگان پس از بودجه 7.4 درصد کمتر از نمونه های قبلی بود. با این حال، جزئیات مثبتتر بود، با تفاوت بین «بازندگان بودجه» و «برندگان بودجه» که از خود ارزیابی میکنند در مقایسه با سابقه مطلوب، شاید نشان دهد که خانوارها معتقدند اقدامات دولت تا حدودی هزینههای زندگی را کاهش میدهد.

رای خود را به این مطلب ثبت کنید